Trong nhiều năm, trái phiếu doanh nghiệp từng được xem là kênh huy động vốn quan trọng của các doanh nghiệp bất động sản. Tuy nhiên, sau giai đoạn tăng trưởng nóng 2020–2021 và hàng loạt biến động xảy ra từ năm 2022, thị trường bắt đầu nhìn rõ hơn những rủi ro phía sau các đợt phát hành có lãi suất cao và cam kết hấp dẫn.

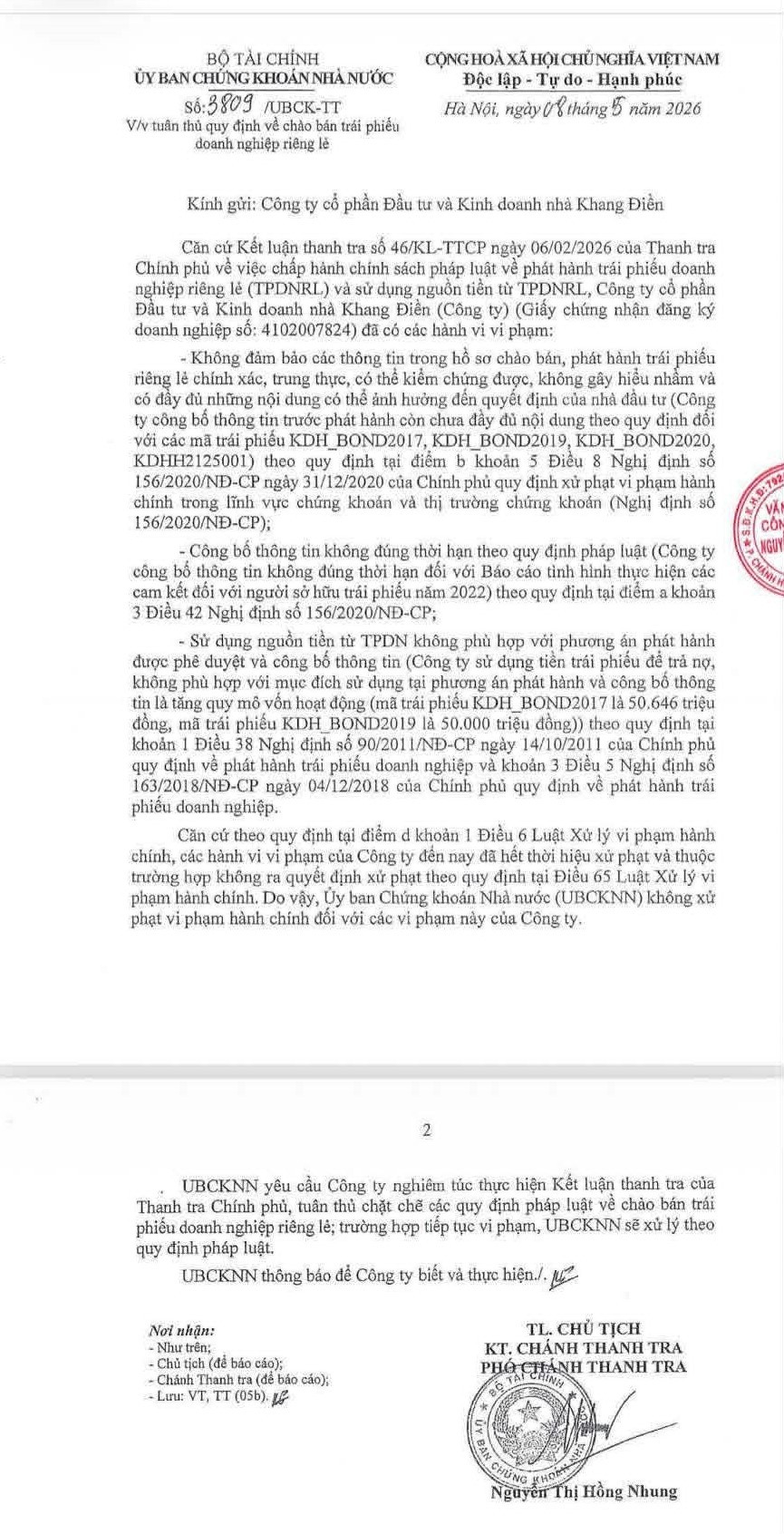

Trường hợp của Công ty cổ phần Đầu tư và Kinh doanh nhà Khang Điền tiếp tục đặt ra nhiều câu hỏi về tính minh bạch và hiệu quả giám sát của thị trường. Theo kết luận thanh tra, doanh nghiệp này có nhiều vi phạm liên quan đến hoạt động phát hành trái phiếu riêng lẻ. Đáng chú ý, dù cơ quan quản lý xác định có sai phạm, doanh nghiệp lại không bị xử phạt hành chính do đã hết thời hiệu theo quy định pháp luật.

Điều này tạo ra một trạng thái pháp lý khá đặc biệt: vi phạm vẫn tồn tại về bản chất, kết luận thanh tra vẫn có hiệu lực, nhưng cơ quan quản lý không còn quyền áp dụng chế tài xử phạt bằng tiền hay các biện pháp hành chính khác.

- Doanh nghiệp bất động sản phía Nam vào diện kiểm tra thuế 2026: Bcons, Tiến Phước, Thắng Lợi, Gamuda Land bị “soi” gì?

- Thời Đại Mới T&T: Lợi nhuận “khủng” nhưng áp lực nợ vay phủ bóng tăng trưởng bất động sản Việt Nam

- Thị trường bất động sản TP.HCM phục hồi rõ nét: Dự kiến bổ sung 15.500 căn biệt thự, liền kề đến năm 2028

Không chỉ là lỗi kỹ thuật về công bố thông tin

Một trong những nội dung đáng chú ý nhất là việc công bố thông tin chưa đầy đủ ở nhiều mã trái phiếu như KDH_BOND2017, KDH_BOND2019, KDH_BOND2020 và KDHH2125001. Trong thị trường trái phiếu riêng lẻ, nhà đầu tư gần như phải dựa hoàn toàn vào hồ sơ phát hành để đánh giá rủi ro. Những yếu tố như mục đích sử dụng vốn, dòng tiền dự án, tài sản đảm bảo hay khả năng thanh toán là cơ sở quan trọng để quyết định có xuống tiền hay không.

Vì vậy, việc công bố thông tin thiếu đầy đủ hoặc có khả năng gây hiểu nhầm không đơn thuần là sai sót thủ tục. Đây là vấn đề tác động trực tiếp đến tính minh bạch của thị trường vốn. Điều đáng nói là các vi phạm xuất hiện qua nhiều đợt phát hành khác nhau, cho thấy đây không phải sự cố mang tính đơn lẻ.

Ngoài ra, doanh nghiệp cũng bị xác định chậm công bố báo cáo thực hiện cam kết với trái chủ năm 2022. Với thị trường trái phiếu, yếu tố thời gian đặc biệt quan trọng. Trái chủ cần dữ liệu kịp thời để theo dõi khả năng trả nợ, đánh giá thanh khoản và nhận diện sớm nguy cơ tái cấu trúc nợ nếu có. Khi thông tin đến chậm, khả năng phản ứng của nhà đầu tư cũng bị hạn chế.

Điểm đáng lo nhất sử dụng vốn khác mục đích công bố

Nội dung gây chú ý nhiều nhất nằm ở việc sử dụng vốn huy động. Theo kết luận thanh tra, doanh nghiệp công bố mục đích phát hành nhằm “tăng quy mô vốn hoạt động”, nhưng thực tế lại dùng tiền để trả nợ. Về mặt pháp lý, đây là hành vi sử dụng vốn không đúng phương án phát hành đã công bố với nhà đầu tư.

Điều này quan trọng bởi bản chất của trái phiếu doanh nghiệp là nhà đầu tư kỳ vọng dòng tiền huy động sẽ được đưa vào hoạt động kinh doanh hoặc dự án tạo doanh thu trong tương lai. Khi vốn được sử dụng đúng mục đích, doanh nghiệp có cơ hội tạo thêm dòng tiền mới để trả nợ.

Ngược lại, nếu tiền chủ yếu được dùng để đảo nợ hoặc thanh toán nghĩa vụ cũ, cấu trúc tài chính thực chất không được cải thiện. Trong nhiều trường hợp, điều này còn phản ánh áp lực thanh khoản tại thời điểm phát hành. Đây cũng chính là mô hình rủi ro từng xuất hiện ở nhiều vụ việc trái phiếu lớn trên thị trường giai đoạn 2021–2023.

Vì sao có vi phạm nhưng không bị xử phạt?

Theo quy định của Luật Xử lý vi phạm hành chính, mỗi hành vi vi phạm đều có thời hiệu xử phạt nhất định. Sau thời gian này, cơ quan quản lý không còn quyền ra quyết định xử phạt hành chính. Đó là lý do Ủy ban Chứng khoán Nhà nước xác định có vi phạm nhưng không áp dụng chế tài.

Tuy nhiên, cần hiểu rõ rằng “không bị xử phạt” không đồng nghĩa “không vi phạm”. Kết luận thanh tra vẫn phản ánh các tồn tại trong hoạt động phát hành và quản trị doanh nghiệp. Với thị trường vốn, tác động lớn nhất đôi khi không nằm ở tiền phạt mà ở mức độ suy giảm niềm tin.

Sau hàng loạt biến động trên thị trường trái phiếu, giới đầu tư hiện không còn nhìn doanh nghiệp bất động sản theo cách như vài năm trước.

Trước đây, nhiều trái phiếu được phân phối mạnh nhờ thương hiệu doanh nghiệp, lãi suất cao hoặc cam kết mua lại. Nhưng thực tế cho thấy doanh nghiệp lớn, niêm yết hay sở hữu nhiều dự án chưa chắc đồng nghĩa với mức độ an toàn tài chính cao.

Các vụ việc liên quan đến công bố thông tin và sử dụng vốn đang khiến nhà đầu tư tổ chức siết chặt khâu thẩm định hơn bao giờ hết. Ngân hàng, công ty chứng khoán, quỹ đầu tư hay trái chủ tổ chức hiện đặc biệt chú ý đến dòng tiền thực tế, lịch sử tuân thủ, cấu trúc nợ và áp lực đáo hạn của doanh nghiệp phát hành.

Hệ quả dễ thấy là chi phí vốn của nhóm bất động sản tiếp tục chịu áp lực tăng. Nhà đầu tư yêu cầu lãi suất cao hơn để bù đắp rủi ro, trong khi doanh nghiệp cũng khó huy động vốn hơn nếu hồ sơ minh bạch chưa đủ mạnh.

Bài học lớn của thị trường trái phiếu

Nhìn rộng hơn, vụ việc của Khang Điền phản ánh ba vấn đề lớn từng tồn tại trên thị trường trái phiếu doanh nghiệp Việt Nam.

Thứ nhất là cơ chế hậu kiểm còn chậm, khiến nhiều vi phạm chỉ được phát hiện sau nhiều năm, thậm chí hết thời hiệu xử phạt.

Thứ hai là việc giám sát dòng tiền sau phát hành chưa thực sự hiệu quả. Nhà đầu tư khó theo dõi liệu vốn có được sử dụng đúng mục đích hay không.

Và thứ ba là tâm lý phụ thuộc quá nhiều vào “thương hiệu doanh nghiệp”.

Thực tế cho thấy trong thị trường trái phiếu, điều quan trọng nhất không phải lợi nhuận kế toán đẹp hay quy mô dự án lớn, mà là dòng tiền thật để trả nợ. Đó cũng là bài học mà thị trường đang phải trả giá để nhận ra sau giai đoạn tăng trưởng nóng của trái phiếu doanh nghiệp Việt Nam.

Trần Như