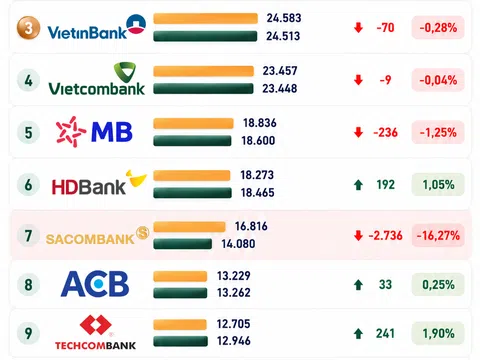

Con số hơn 2.700 nhân sự rời khỏi hệ thống của Sacombank trong vòng một quý khiến thị trường chú ý không phải chỉ vì quy mô lớn, mà bởi tốc độ diễn ra quá nhanh. Mức giảm hơn 16% cho thấy đây khó còn là hoạt động điều chỉnh nhân sự mang tính chu kỳ, mà phản ánh một quá trình tái cấu trúc vận hành đã được chuẩn bị từ trước.

Trong nhiều năm, các ngân hàng phát triển theo mô hình “đông người – nhiều chi nhánh – phủ rộng mạng lưới”. Nhưng cách vận hành đó đang dần trở nên đắt đỏ và kém hiệu quả khi hành vi khách hàng thay đổi quá nhanh dưới tác động của công nghệ số.

Hiện nay, phần lớn giao dịch cơ bản đã được đưa lên môi trường online. Người dùng chuyển khoản qua ứng dụng, mở tài khoản bằng eKYC, gửi tiết kiệm trực tuyến, thanh toán QR hay vay tiêu dùng ngay trên điện thoại mà không cần đến quầy giao dịch. Điều này kéo theo nhu cầu đối với nhiều vị trí truyền thống giảm mạnh.

Những công việc như giao dịch viên, nhập liệu hồ sơ, xử lý chứng từ hay chăm sóc khách hàng cơ bản đang dần được thay thế bởi AI, chatbot, OCR đọc hồ sơ tự động và hệ thống tự động hóa quy trình (RPA). Một quy trình từng cần nhiều nhân sự vận hành giờ có thể được xử lý gần như hoàn toàn bằng công nghệ. Nói cách khác, ngành ngân hàng đang chuyển từ mô hình phụ thuộc lao động sang mô hình phụ thuộc dữ liệu và công nghệ.

Không chỉ áp lực chuyển đổi số, yếu tố lợi nhuận cũng buộc các ngân hàng phải thay đổi. Giai đoạn 2024–2026 được xem là thời kỳ biên lợi nhuận ngành ngân hàng chịu nhiều sức ép khi tăng trưởng tín dụng chậm lại, cạnh tranh lãi suất gay gắt hơn, nợ xấu tăng ở nhiều phân khúc và chi phí vốn neo ở mức cao.

Trong bối cảnh đó, chi phí nhân sự trở thành khoản mục cần tối ưu mạnh nhất. Với các ngân hàng có hàng chục nghìn lao động, việc tinh giản 10–15% bộ máy có thể giúp tiết kiệm hàng nghìn tỷ đồng mỗi năm từ lương, thưởng, vận hành chi nhánh, mặt bằng và chi phí quản trị nội bộ.

Vì vậy, việc cắt giảm nhân sự hiện nay không đơn thuần là “thắt lưng buộc bụng”, mà là quá trình chuyển đổi từ tăng trưởng theo quy mô sang tăng trưởng theo hiệu suất.

Riêng với Sacombank, động thái này còn mang màu sắc của giai đoạn tái cấu trúc hậu xử lý tồn đọng kéo dài nhiều năm. Sau thời gian dài phải xử lý nợ xấu lịch sử, tài sản tồn đọng và tái cơ cấu sau sáp nhập, ngân hàng nhiều khả năng đang bước vào giai đoạn tối ưu vận hành để chuẩn bị cho mô hình ngân hàng số mạnh hơn.

Thông thường, ở giai đoạn này, các ngân hàng sẽ tiến hành tinh giản bộ máy, sáp nhập điểm giao dịch hoạt động kém hiệu quả, giảm tầng quản lý trung gian và chuyển nguồn lực sang mảng dữ liệu, bán hàng số hoặc quản trị rủi ro. Đây cũng là xu hướng từng diễn ra tại nhiều ngân hàng trong khu vực trước khi bước sang giai đoạn “digital bank”.

Tác động của quá trình này sẽ không chỉ dừng lại bên trong hệ thống ngân hàng. Với doanh nghiệp, đặc biệt là nhóm doanh nghiệp nhỏ và vừa, áp lực số hóa sẽ ngày càng rõ hơn khi làm việc với ngân hàng. Hồ sơ giấy sẽ dần bị thay thế, quy trình phê duyệt online trở thành mặc định, còn dữ liệu tài chính sẽ phải minh bạch và chuẩn hóa hơn.

Điều đó đồng nghĩa với việc doanh nghiệp khó còn duy trì cách vận hành “linh hoạt hồ sơ” như trước. Báo cáo tài chính, hóa đơn điện tử, dòng tiền và dữ liệu kế toán sẽ phải đồng bộ hơn nếu muốn tiếp cận tín dụng nhanh.

Ở chiều ngược lại, các công ty fintech và công nghệ tài chính có thể hưởng lợi lớn từ làn sóng này. Khi ngân hàng giảm phụ thuộc vào vận hành thủ công, nhu cầu dành cho AI tài chính, eKYC, chống gian lận, cloud banking, phân tích dữ liệu hay tự động hóa quy trình sẽ tăng mạnh. Ngành ngân hàng đang dần chuyển từ “tuyển thêm người” sang “mua thêm công nghệ”.

Thị trường lao động ngân hàng vì thế cũng bắt đầu phân hóa rõ. Những vị trí mang tính lặp lại sẽ giảm dần, trong khi nhu cầu tuyển dụng ở các mảng như dữ liệu tài chính, an ninh mạng, AI banking, quản trị rủi ro hay compliance công nghệ lại tăng mạnh. Điều này tạo ra áp lực tái đào tạo rất lớn đối với lao động ngành ngân hàng trong vài năm tới.

Với khách hàng cá nhân, trải nghiệm ngân hàng sẽ nhanh hơn và tiện hơn, nhưng cũng “ít con người” hơn trước. Việc mở tài khoản hay vay tiêu dùng có thể chỉ mất vài phút, song người dùng cũng sẽ ngày càng ít tiếp xúc trực tiếp với nhân viên ngân hàng. Chatbot, tổng đài tự động và hệ thống xử lý online sẽ thay thế nhiều khâu từng có sự hỗ trợ của con người.

Mặt trái của quá trình số hóa là rủi ro an ninh mạng tăng mạnh. Các hình thức lừa đảo OTP, phishing, deepfake giọng nói hay giả mạo nhân viên ngân hàng sẽ ngày càng tinh vi hơn khi mọi giao dịch dịch chuyển lên môi trường số. Điểm đáng chú ý nhất không nằm ở việc Sacombank giảm bao nhiêu nhân sự, mà ở chỗ ngành ngân hàng Việt Nam đang bắt đầu thay đổi “DNA vận hành”.

Trong 5–10 năm tới, lợi thế cạnh tranh của ngân hàng có thể không còn nằm ở số lượng chi nhánh hay quy mô nhân sự, mà ở dữ liệu khách hàng, năng lực AI, tốc độ xử lý giao dịch, khả năng phân tích rủi ro và chất lượng hệ sinh thái số. Câu chuyện của Sacombank vì thế có thể chỉ là tín hiệu mở đầu cho một làn sóng tái cấu trúc sâu hơn trên toàn ngành ngân hàng Việt Nam trong giai đoạn tới.

Lê Hiếu