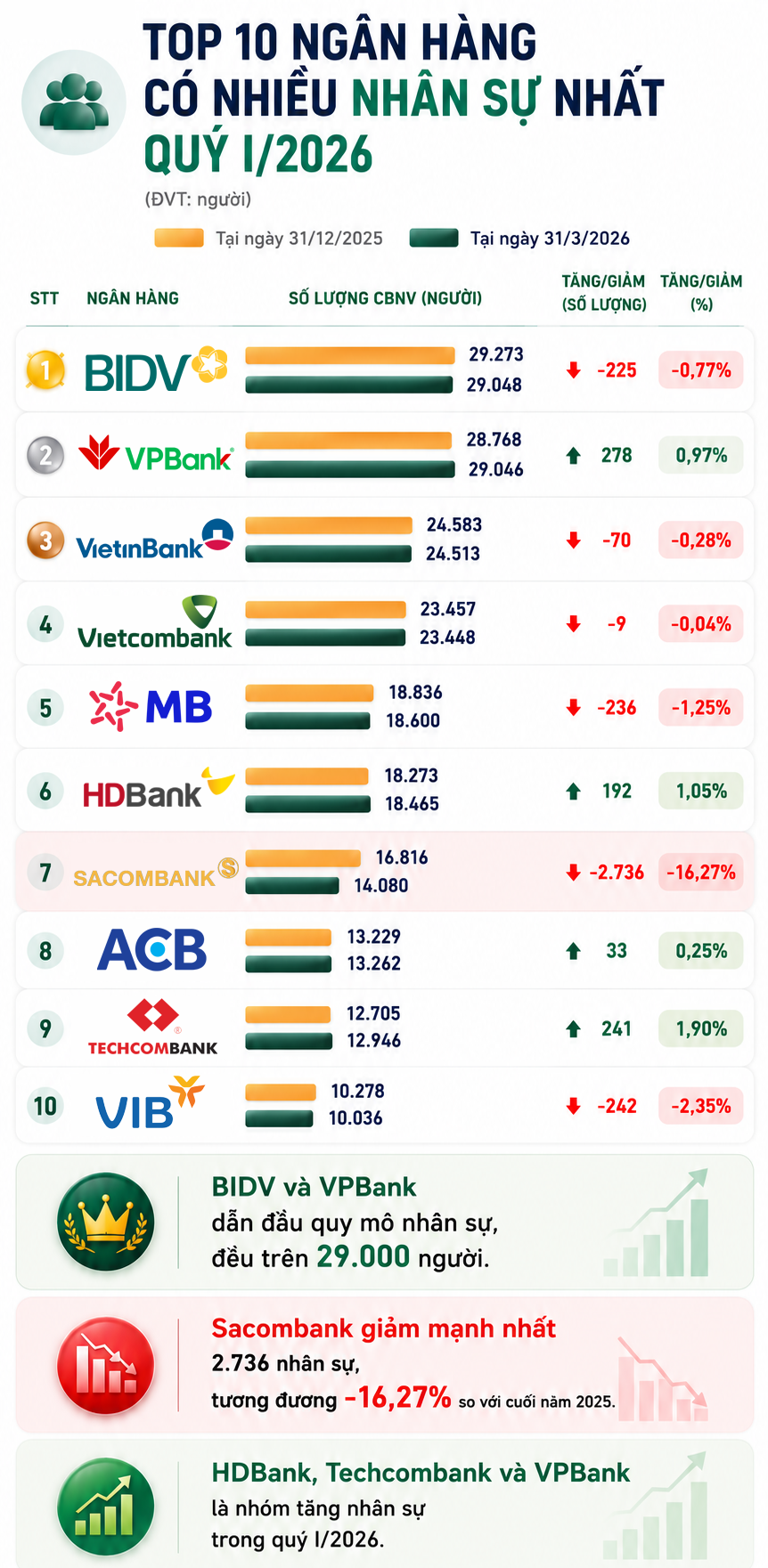

Nhìn vào báo cáo nhân sự quý I/2026 của nhiều ngân hàng, dễ thấy một điểm chung: số lượng nhân viên tiếp tục giảm. Có nơi giảm vài trăm người, có ngân hàng cắt giảm tới hàng nghìn nhân sự chỉ trong vài tháng đầu năm.

Nếu vài năm trước, việc giảm nhân sự thường được xem là tín hiệu khó khăn, thì hiện nay câu chuyện đã khác. Đợt tinh gọn lần này phản ánh sự thay đổi trong cách ngân hàng vận hành hơn là dấu hiệu suy yếu.

Thực tế, ngành ngân hàng Việt Nam đang đi qua giai đoạn chuyển đổi lớn nhất trong nhiều năm trở lại đây.

Công nghệ không còn ở giai đoạn thử nghiệm

Khoảng 5–7 năm trước, nhiều ngân hàng đổ vốn mạnh vào mobile banking, eKYC, AI, OCR hay tự động hóa quy trình. Thời điểm đó, không ít dự án vẫn mang tính thử nghiệm hoặc triển khai từng phần.

Đến năm 2026, nhiều hệ thống đã đủ trưởng thành để thay thế trực tiếp các công việc vận hành truyền thống.

Những vị trí chịu tác động rõ nhất thường nằm ở nhóm back-office và các công việc mang tính lặp lại như nhập liệu hồ sơ, kiểm tra chứng từ, xử lý giao dịch thủ công, đối soát hay chăm sóc khách hàng cơ bản.

Trước đây, một hồ sơ vay có thể đi qua nhiều bộ phận và cần khá nhiều nhân sự xử lý. Hiện nay, với AI và workflow tự động, nhiều khâu được rút ngắn xuống chỉ còn vài phút.

Điều đáng chú ý là ngân hàng không hoàn toàn “cắt việc làm”, mà đang thay đổi cấu trúc lao động.

Trong khi giảm nhóm vận hành truyền thống, nhiều nhà băng lại tăng tuyển dụng kỹ sư AI, chuyên gia dữ liệu, an ninh mạng, digital banking hay các vị trí bán hàng tài chính. Điều này cho thấy ngành ngân hàng đang chuyển dần sang mô hình hoạt động giống doanh nghiệp công nghệ hơn là tổ chức tài chính kiểu cũ.

Áp lực lợi nhuận buộc ngân hàng phải tối ưu

Một nguyên nhân khác khiến làn sóng tinh gọn diễn ra mạnh hơn là áp lực chi phí ngày càng lớn.

Biên lợi nhuận của ngành ngân hàng hiện chịu nhiều sức ép cùng lúc: cạnh tranh huy động vốn, chi phí vốn tăng, áp lực giảm lãi vay hỗ trợ nền kinh tế, nợ xấu, trích lập dự phòng và sự cạnh tranh ngày càng quyết liệt từ fintech hay ví điện tử.

Trong bối cảnh đó, nhân sự trở thành một trong những khoản chi lớn nhất cần tối ưu.

Với những ngân hàng sở hữu lực lượng lao động từ 15.000–30.000 người, chỉ cần giảm vài trăm nhân sự cũng có thể tiết kiệm hàng trăm tỷ đồng mỗi năm nếu tính tổng chi phí lương, thưởng, bảo hiểm, văn phòng và vận hành.

Vì vậy, tự động hóa hiện không chỉ là câu chuyện công nghệ mà đã trở thành bài toán lợi nhuận.

Khách hàng không còn đến quầy nhiều như trước

Sự thay đổi hành vi khách hàng cũng đang khiến mô hình ngân hàng truyền thống dần lỗi thời.

Khoảng 10 năm trước, phần lớn giao dịch vẫn diễn ra tại quầy: mở tài khoản, chuyển khoản, gửi tiết kiệm hay làm hồ sơ vay vốn.

Hiện nay, gần như mọi thao tác đều có thể thực hiện trên điện thoại: mở tài khoản online, xác thực eKYC, gửi tiết kiệm số, chuyển tiền qua app hay vay trực tuyến. Điều đó khiến lưu lượng giao dịch tại chi nhánh giảm mạnh.

Nhiều ngân hàng hiện không còn cần số lượng giao dịch viên đông như giai đoạn mở rộng mạng lưới trước đây. Vai trò của nhân viên ngân hàng cũng đang thay đổi, từ “xử lý giao dịch” sang “tư vấn tài chính và bán sản phẩm”.

Đây là lý do không ít ngân hàng giảm nhân sự back-office nhưng vẫn mở rộng đội ngũ kinh doanh và công nghệ.

AI bắt đầu tạo tác động thực sự

Nếu trước đây AI chủ yếu xuất hiện trong các bài thuyết trình chiến lược, thì từ năm 2025 đến nay, công nghệ này đã bắt đầu tạo ảnh hưởng rõ rệt đến hoạt động ngân hàng.

AI hiện có thể hỗ trợ phân tích tín dụng, phát hiện gian lận, đọc OCR hồ sơ, xử lý email, tóm tắt hợp đồng hay hỗ trợ call center bằng voicebot và chatbot.

Những công việc mang tính lặp lại đang chịu áp lực lớn nhất.

Một trung tâm chăm sóc khách hàng trước đây cần vài trăm nhân sự có thể giảm đáng kể quy mô khi AI xử lý được phần lớn câu hỏi cơ bản. Xu hướng này được dự báo sẽ còn tăng nhanh trong vài năm tới.

Ngân hàng tương lai sẽ “ít người hơn nhưng chất lượng hơn”

Điều đáng chú ý là ngành ngân hàng không đi theo hướng “cắt giảm toàn diện”, mà đang tái định nghĩa giá trị của nhân sự.

Trong tương lai, các ngân hàng có thể tuyển ít hơn nhưng trả lương cao hơn cho nhóm lao động chất lượng cao. Những vị trí liên quan đến AI, dữ liệu, an ninh mạng, cloud, quản trị rủi ro hay digital banking sẽ ngày càng khan hiếm và có giá trị lớn.

Ngược lại, nhóm công việc hành chính lặp lại như nhập liệu, xử lý hồ sơ thủ công hay giao dịch viên truyền thống sẽ đối mặt áp lực đào thải mạnh hơn nếu không nâng kỹ năng số. Xu hướng này không chỉ diễn ra ở ngân hàng mà còn lan rộng sang thương mại điện tử, logistics, bảo hiểm, bán lẻ hay dịch vụ khách hàng.

Lê Hiếu