Sai hóa đơn điện tử, nói thẳng, gần như doanh nghiệp nào cũng từng gặp. Có thể là sai tên công ty, lệch vài con số ở đơn giá, hay nhầm thuế suất. Những lỗi này, về bản chất, không quá nghiêm trọng nếu được xử lý đúng cách ngay từ đầu. Nhưng thực tế cho thấy, nhiều doanh nghiệp lại “vấp” ở khâu xử lý và cái giá phải trả thường không nhỏ.

Điểm mấu chốt nằm ở chỗ: ai là người quyết định cách sửa, và sửa theo quy trình nào. Nếu phần này không rõ ràng, gần như chắc chắn sẽ xảy ra sai sót tiếp theo.

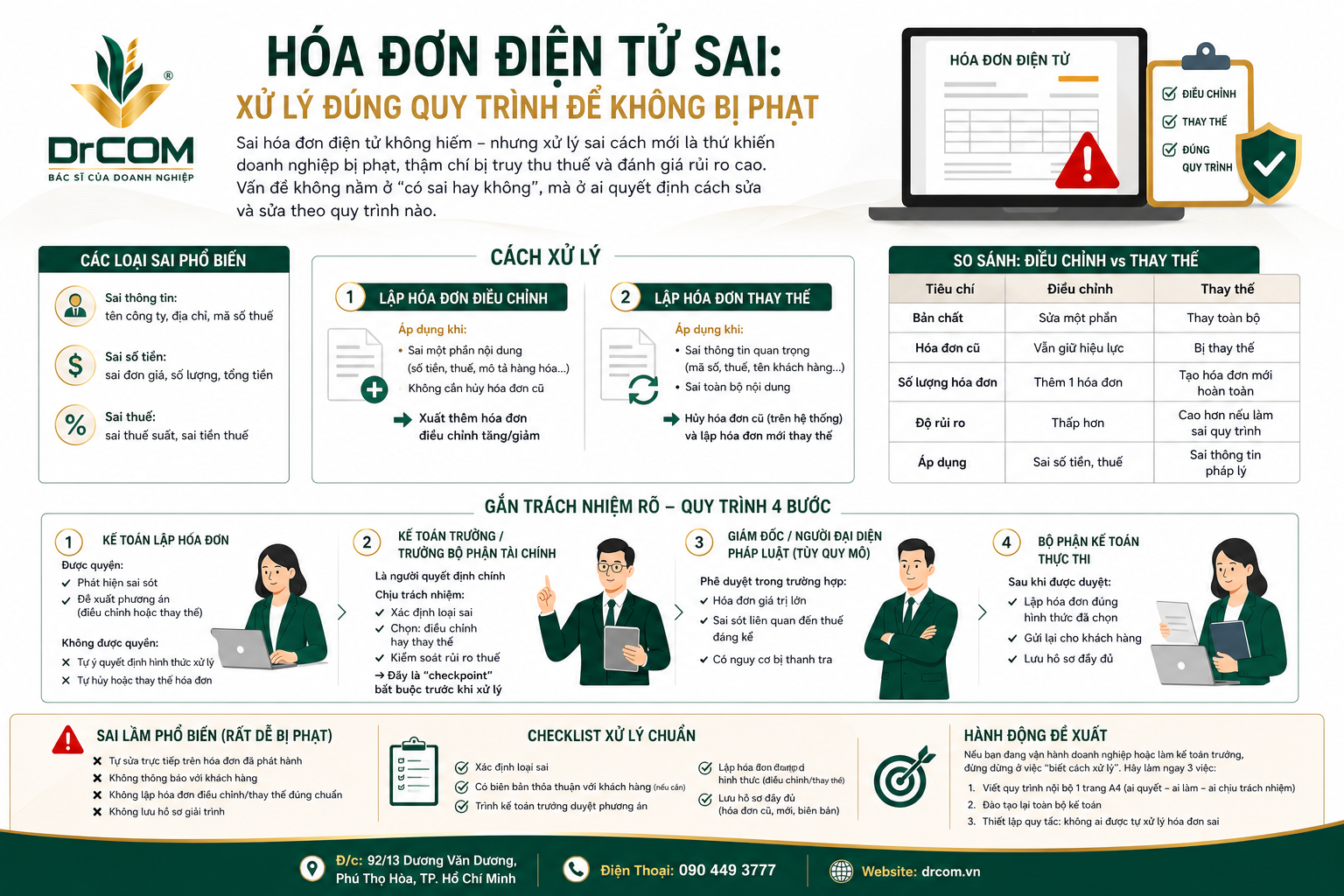

Những lỗi phổ biến doanh nghiệp hay gặp

Sai sót trên hóa đơn điện tử thường rơi vào ba nhóm chính. Thứ nhất là sai thông tin pháp lý, như tên công ty, địa chỉ hoặc mã số thuế. Đây là nhóm lỗi nhạy cảm vì liên quan trực tiếp đến tính hợp lệ của hóa đơn.

Thứ hai là sai số tiền bao gồm đơn giá, số lượng hoặc tổng giá trị thanh toán. Nhóm này phổ biến nhất, nhưng cũng dễ xử lý nếu làm đúng quy trình.

Thứ ba là sai về thuế, như áp sai thuế suất hoặc tính sai tiền thuế. Lỗi này có thể kéo theo rủi ro bị truy thu nếu không điều chỉnh kịp thời.

Xử lý thế nào cho đúng?

Hiện nay, có hai cách xử lý chính: lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế. Nghe thì đơn giản, nhưng chọn sai cách là rắc rối bắt đầu.

Hóa đơn điều chỉnh thường được áp dụng khi chỉ sai một phần nội dung — ví dụ sai số tiền, sai thuế hoặc mô tả hàng hóa chưa chính xác. Khi đó, doanh nghiệp không hủy hóa đơn cũ mà lập thêm một hóa đơn điều chỉnh tăng hoặc giảm.

Cách này an toàn hơn vì giữ nguyên hóa đơn gốc, đồng thời minh bạch được quá trình điều chỉnh.

Ngược lại, hóa đơn thay thế được dùng khi sai thông tin quan trọng, đặc biệt là các yếu tố pháp lý như mã số thuế hoặc tên khách hàng, hoặc khi nội dung sai gần như toàn bộ. Lúc này, hóa đơn cũ sẽ bị thay thế trên hệ thống và doanh nghiệp phải lập lại hóa đơn mới.

Cách này không sai, nhưng rủi ro cao hơn nếu quy trình không chặt chẽ nhất là khi cơ quan thuế kiểm tra lịch sử hóa đơn.

Điều chỉnh hay thay thế: Khác nhau ở đâu?

Điều chỉnh là “vá lỗi”, còn thay thế là “làm lại từ đầu”. Với hóa đơn điều chỉnh, hóa đơn cũ vẫn còn hiệu lực, doanh nghiệp chỉ bổ sung thêm một chứng từ để sửa sai. Trong khi đó, hóa đơn thay thế sẽ khiến hóa đơn ban đầu mất giá trị và bị thay bằng một hóa đơn hoàn toàn mới. Chính vì vậy, điều chỉnh thường được xem là ít rủi ro hơn, còn thay thế đòi hỏi quy trình kiểm soát chặt hơn đặc biệt về hồ sơ và phê duyệt nội bộ.

Sai không đáng sợ, sai quy trình mới đáng lo

Một thực tế khá phổ biến: kế toán phát hiện sai sót và tự xử lý luôn, không báo cáo, không xin ý kiến. Đây là điểm yếu lớn trong nhiều doanh nghiệp.

Kế toán là người phát hiện vấn đề và có thể đề xuất hướng xử lý, nhưng không nên là người tự quyết định. Việc chọn điều chỉnh hay thay thế cần có một “checkpoint” kiểm soát thường là kế toán trưởng hoặc trưởng bộ phận tài chính.

Ở những doanh nghiệp quy mô lớn hơn, các hóa đơn có giá trị cao hoặc liên quan đến rủi ro thuế còn cần thêm bước phê duyệt từ giám đốc hoặc người đại diện pháp luật.

Khi phương án đã được duyệt, bộ phận kế toán mới tiến hành lập hóa đơn theo đúng hình thức, gửi lại cho khách hàng và lưu hồ sơ đầy đủ. Nghe có vẻ nhiều bước, nhưng thiếu một bước thôi cũng đủ để rủi ro tăng lên đáng kể.

Những sai lầm dễ bị “soi”

Cơ quan thuế thường không chỉ nhìn vào lỗi ban đầu, mà nhìn vào cách doanh nghiệp xử lý lỗi đó.

Một số sai lầm rất dễ bị phát hiện gồm: tự ý sửa trực tiếp trên hóa đơn đã phát hành, không thông báo với khách hàng, không lập hóa đơn điều chỉnh hoặc thay thế đúng quy định, hoặc không lưu hồ sơ giải trình.

Những lỗi này không hiếm và cũng chính là lý do nhiều doanh nghiệp bị đánh giá rủi ro cao khi thanh tra.

Checklist xử lý an toàn

Để tránh rơi vào thế bị động, doanh nghiệp nên chuẩn hóa một quy trình xử lý rõ ràng.

Trước hết, phải xác định đúng loại sai sót. Sau đó, nếu cần, lập biên bản thỏa thuận với khách hàng. Tiếp theo là trình kế toán trưởng phê duyệt phương án xử lý.

Khi đã thống nhất, kế toán tiến hành lập hóa đơn điều chỉnh hoặc thay thế đúng quy định, đồng thời lưu trữ đầy đủ hồ sơ liên quan, bao gồm hóa đơn cũ, hóa đơn mới và các biên bản kèm theo.

Đừng chỉ “biết”, hãy làm ngay

Nếu đang vận hành doanh nghiệp hoặc phụ trách tài chính – kế toán, bạn không nên dừng lại ở việc hiểu quy định.

Việc cần làm ngay là thiết lập một quy trình nội bộ rõ ràng, gói gọn trong một trang A4: ai có quyền đề xuất, ai quyết định và ai chịu trách nhiệm. Sau đó, đào tạo lại toàn bộ đội ngũ kế toán để đảm bảo thống nhất cách xử lý. Quan trọng nhất, phải đặt ra một nguyên tắc cứng: không ai được tự ý xử lý hóa đơn sai khi chưa có phê duyệt. Quy trình rõ ràng không chỉ giúp tránh bị phạt, mà còn là cách doanh nghiệp tự bảo vệ mình khi rủi ro xảy ra.

Cương Phạm