Một vụ việc gây chú ý trong lĩnh vực ngân hàng số vừa được phản ánh khi một khách hàng tại Hà Nội cho biết đã bị rút toàn bộ 5 tỷ đồng chỉ vài giờ sau khi hoàn tất việc mở tài khoản trực tuyến tại Ngân hàng TMCP Kiên Long (KienlongBank). Diễn biến sự việc cho thấy hàng loạt dấu hiệu bất thường, từ khâu định danh điện tử (eKYC) đến kiểm soát thiết bị đăng nhập và giám sát giao dịch.

Theo thông tin từ khách hàng – ông Nguyễn C.S., tài khoản được mở vào khoảng 13h20 ngày 12/12/2025 thông qua hình thức eKYC. Sau đó, ông đến trực tiếp quầy giao dịch để nộp 50 triệu đồng nhằm kích hoạt và kiểm tra trạng thái hoạt động của tài khoản. Mọi thứ diễn ra bình thường, không có dấu hiệu bất thường nào được ghi nhận tại thời điểm này.

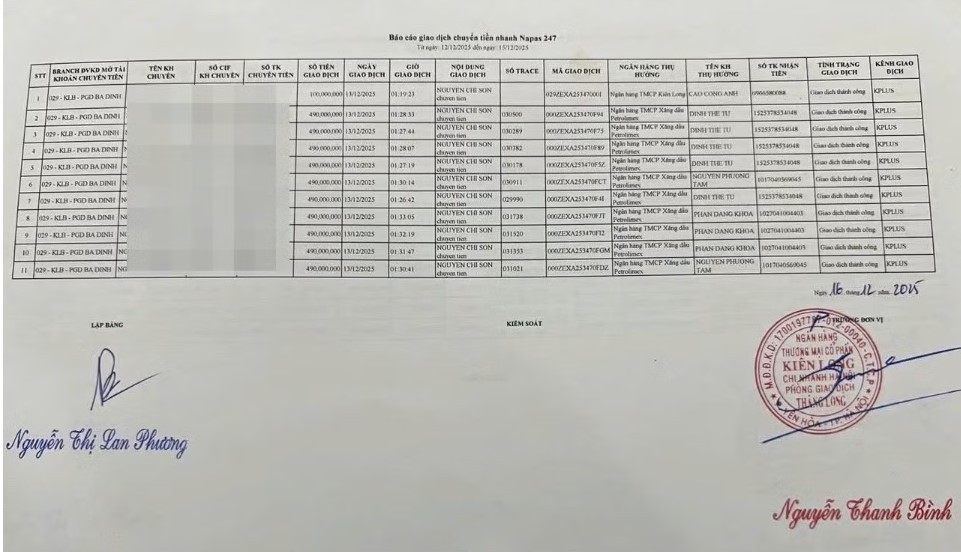

Đến buổi tối cùng ngày, ông S. chuyển thêm 5 tỷ đồng từ một ngân hàng khác vào tài khoản mới mở với mục đích gửi tiết kiệm. Tuy nhiên, chỉ vài giờ sau, vào lúc 1h19 sáng ngày 13/12, tài khoản bất ngờ phát sinh liên tiếp 11 giao dịch chuyển tiền với tổng giá trị đúng bằng số tiền vừa nạp vào. Trong đó có một giao dịch 100 triệu đồng và 10 giao dịch mỗi lần 490 triệu đồng.

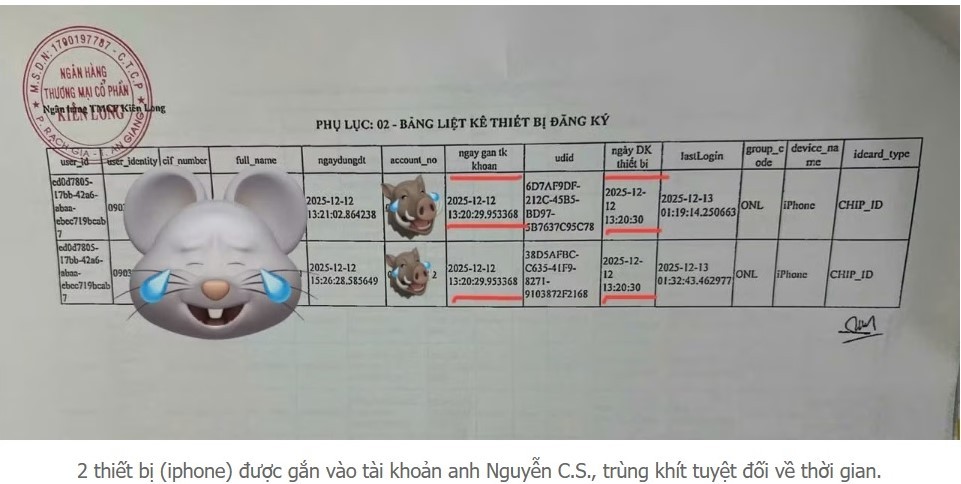

Điểm đáng chú ý nằm ở dữ liệu đăng nhập do ngân hàng cung cấp. Theo đó, ngay tại thời điểm mở tài khoản, hệ thống ghi nhận hai thiết bị khác nhau cùng đăng nhập gần như đồng thời, với độ chênh lệch chỉ ở mức cực nhỏ – gần như không thể xảy ra trong thực tế. Với quy trình eKYC hiện nay, người dùng phải thực hiện đồng thời nhiều bước như nhận diện khuôn mặt và quét chip căn cước công dân qua NFC, việc hai thiết bị thao tác trùng khớp đến mức này là điều khó lý giải.

Không dừng lại ở đó, phía ngân hàng cho rằng khách hàng đã chuyển sang sử dụng một thiết bị khác sau khi mở tài khoản. Tuy nhiên, trong hồ sơ giải trình lại không thể hiện bất kỳ bước xác thực sinh trắc học nào khi thay đổi thiết bị. Đây vốn là yêu cầu bắt buộc theo quy định hiện hành nhằm đảm bảo chính chủ đang thực hiện truy cập.

Một vấn đề khác khiến khách hàng đặt dấu hỏi là cơ chế cảnh báo giao dịch. Toàn bộ 11 lệnh chuyển tiền đều diễn ra trong khung giờ đêm – thời điểm được xem là nhạy cảm đối với các giao dịch tài chính lớn – nhưng không có bất kỳ thông báo cảnh báo nào được gửi tới chủ tài khoản. Điều này đặt ra nghi vấn về hiệu quả của hệ thống kiểm soát rủi ro nội bộ.

Dữ liệu sinh trắc học mà ngân hàng cung cấp cũng không làm rõ được vấn đề. Theo phản ánh, các hình ảnh được sử dụng để đối chiếu đều là dữ liệu tĩnh từ thời điểm mở tài khoản, không phải dữ liệu xác thực tại thời điểm thực hiện giao dịch. Nói cách khác, chưa có bằng chứng rõ ràng chứng minh chính chủ đã thực hiện các lệnh chuyển tiền nói trên.

Trong quá trình làm việc với khách hàng, phía ngân hàng từng đề xuất hỗ trợ 500 triệu đồng – tương đương khoảng 10% số tiền bị mất. Tuy nhiên, đề xuất này không được chấp nhận do chưa làm rõ trách nhiệm cũng như nguyên nhân sự việc.

Liên quan đến vụ việc, Ngân hàng Nhà nước cho biết đã tiếp nhận phản ánh và có văn bản yêu cầu KienlongBank rà soát, xử lý theo đúng quy định nhằm đảm bảo quyền lợi hợp pháp của khách hàng. Việc tra soát và giải quyết khiếu nại sẽ được thực hiện trên cơ sở thỏa thuận giữa các bên, căn cứ theo các quy định hiện hành tại Thông tư 17/2024 và Thông tư 15/2024.

Cơ quan quản lý cũng nhấn mạnh, nếu phát hiện dấu hiệu tội phạm, ngân hàng có trách nhiệm chủ động báo cáo cơ quan chức năng và phối hợp điều tra. Đây là yếu tố quan trọng, bởi những vụ việc liên quan đến giao dịch điện tử và mất tiền trong tài khoản không chỉ dừng lại ở tranh chấp dân sự, mà có thể liên quan đến tội phạm công nghệ cao.

Hiện KienlongBank đã gửi văn bản tới Phòng An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (PA05) – Công an TP. Hà Nội để đề nghị hỗ trợ xác minh. Vụ việc đang trong quá trình điều tra và chưa có kết luận cuối cùng.

Câu chuyện một lần nữa gióng lên hồi chuông cảnh báo về rủi ro trong giao dịch ngân hàng số, đặc biệt là các khâu xác thực và giám sát bất thường. Khi các hình thức lừa đảo ngày càng tinh vi, hệ thống bảo mật không chỉ cần “đúng quy trình” mà còn phải thực sự hiệu quả trong thực tế.