Trong bối cảnh hóa đơn điện tử ngày càng phổ biến và khối lượng dữ liệu phát sinh lớn, việc quản lý rủi ro trong lĩnh vực thuế không còn là câu chuyện “làm thủ công” như trước. Nhận diện rõ áp lực đó, Thuế tỉnh Quảng Ngãi đã tổ chức hội nghị tập huấn chuyên đề về kỹ năng phân tích rủi ro và kiểm tra, xử lý hóa đơn, chứng từ dành cho đội ngũ công chức trực tiếp làm công tác kiểm tra và quản lý doanh nghiệp.

Phát biểu tại hội nghị, Trưởng Thuế tỉnh Quảng Ngãi Nguyễn Văn Tiếp không đi theo lối phát biểu hình thức. Ông nhấn mạnh thẳng vào yêu cầu thực tế: cán bộ thuế phải chủ động cập nhật kiến thức, nắm chắc quy trình và đặc biệt là biết tận dụng công nghệ, trong đó có trí tuệ nhân tạo, để phát hiện sớm các dấu hiệu bất thường trong sử dụng hóa đơn.

Theo ông, nếu không thay đổi cách làm, việc kiểm soát rủi ro sẽ luôn đi sau thực tế. Trong khi đó, các hành vi gian lận hóa đơn ngày càng tinh vi, có tổ chức và tận dụng chính những kẽ hở trong hệ thống. “Gắn trách nhiệm đến từng cán bộ” không chỉ là khẩu hiệu, mà là yêu cầu cụ thể trong bối cảnh hiện nay.

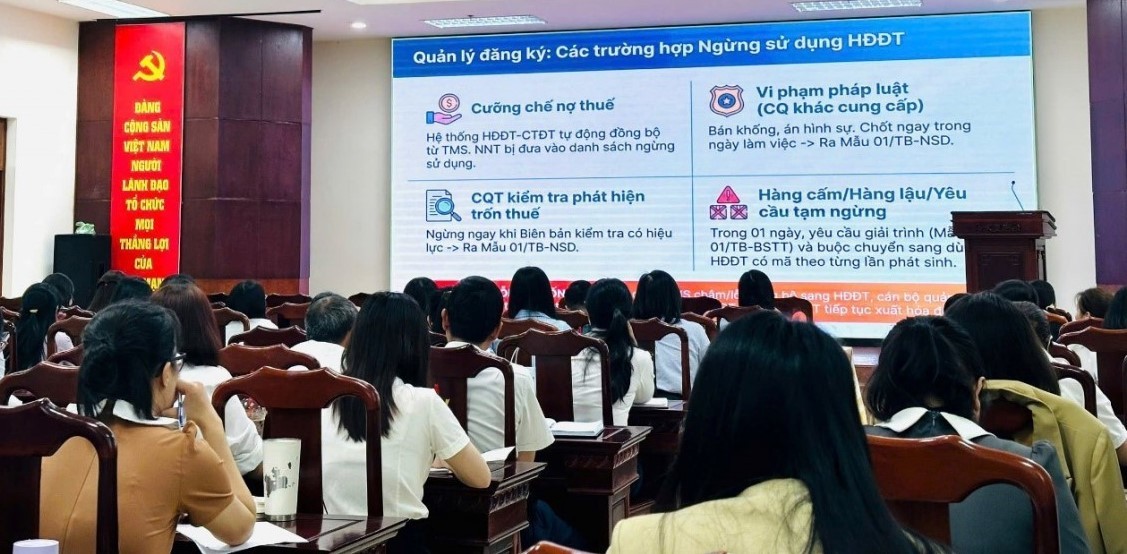

Hội nghị lần này không dừng lại ở việc phổ biến văn bản. Nội dung tập huấn được thiết kế theo hướng thực tế, bám sát công việc hàng ngày của công chức thuế. Các học viên được hướng dẫn chi tiết quy trình quản lý hóa đơn điện tử theo quy định mới, đồng thời cập nhật các chỉ đạo liên quan đến tăng cường kiểm soát rủi ro trong lĩnh vực hóa đơn, chứng từ.

Điểm đáng chú ý là cách tiếp cận không chỉ “dạy lý thuyết” mà đi thẳng vào các tình huống cụ thể. Nhiều kịch bản thực tế đã được đưa ra để phân tích, từ đó giúp cán bộ hình dung rõ hơn cách nhận diện rủi ro thay vì chỉ đọc tiêu chí trên giấy.

Qua các nội dung trao đổi, một số dấu hiệu rủi ro điển hình được nhấn mạnh. Chẳng hạn, doanh nghiệp mới thành lập nhưng doanh thu tăng đột biến, không tương xứng với quy mô vốn hay tài sản. Hoặc những doanh nghiệp không có cơ sở vật chất, kho bãi, nhân lực rõ ràng nhưng lại phát sinh lượng hóa đơn lớn.

Một nhóm dấu hiệu khác là việc doanh nghiệp liên tục thay đổi thông tin đăng ký thuế, hoạt động trong thời gian ngắn rồi ngừng, hoặc giải thể sau khi đã xuất số lượng lớn hóa đơn. Đây là những biểu hiện thường thấy trong các mô hình lợi dụng hóa đơn để trục lợi.

Ngoài ra, sự chênh lệch bất thường giữa giá trị mua vào và bán ra, hay giữa dữ liệu hóa đơn và kê khai thuế cũng là “tín hiệu đỏ” cần được lưu ý. Những chi tiết này, nếu chỉ nhìn rời rạc, có thể không rõ ràng. Nhưng khi đặt trong hệ thống phân tích dữ liệu, chúng sẽ tạo thành chuỗi dấu hiệu giúp cơ quan thuế khoanh vùng đối tượng rủi ro.

Một trong những điểm thay đổi lớn được đề cập tại hội nghị là việc chuyển từ kiểm tra thủ công sang dựa trên hệ thống phân tích dữ liệu. Với lượng hóa đơn điện tử ngày càng lớn, cách làm cũ gần như không còn khả thi. Thay vào đó, các ứng dụng chuyên ngành được đưa vào sử dụng để hỗ trợ phát hiện và cảnh báo sớm.

Cụ thể, công chức thuế được hướng dẫn khai thác các chức năng báo cáo rủi ro trên hệ thống hóa đơn điện tử; sử dụng công cụ đối chiếu hóa đơn để phát hiện sai lệch; và đặc biệt là áp dụng bộ tiêu chí đánh giá rủi ro trên hệ thống phân tích TPR.

Bộ tiêu chí này đóng vai trò như “bộ lọc” ban đầu, giúp sàng lọc doanh nghiệp có dấu hiệu bất thường từ dữ liệu lớn. Từ đó, cơ quan thuế có thể tập trung nguồn lực vào những trường hợp có rủi ro cao thay vì kiểm tra dàn trải.

Bên cạnh đó, ứng dụng phân tích chuỗi rủi ro hóa đơn đầu vào cũng được giới thiệu nhằm phục vụ công tác hoàn thuế giá trị gia tăng. Đây là lĩnh vực tiềm ẩn nhiều rủi ro nếu không được kiểm soát chặt chẽ.

Có thể thấy, cách tiếp cận lần này mang tính thực dụng rõ rệt: không nói nhiều về định hướng chung mà tập trung vào công cụ cụ thể, cách làm cụ thể. Điều này giúp rút ngắn khoảng cách giữa chính sách và thực thi.

Lãnh đạo Thuế tỉnh Quảng Ngãi đánh giá, việc tổ chức tập huấn không chỉ giúp nâng cao năng lực chuyên môn cho đội ngũ công chức, mà còn thể hiện quyết tâm siết chặt kỷ cương trong quản lý hóa đơn. Mục tiêu cuối cùng không chỉ là phát hiện sai phạm, mà là tạo môi trường kinh doanh công bằng, nơi các doanh nghiệp làm ăn chân chính không bị cạnh tranh bởi những hành vi gian lận.

Ở góc độ rộng hơn, đây cũng là bước đi cho thấy ngành thuế đang dần thích nghi với thời đại dữ liệu. Khi công nghệ trở thành công cụ chính, năng lực của cán bộ không chỉ nằm ở hiểu quy định mà còn ở khả năng đọc, phân tích và sử dụng dữ liệu hiệu quả.

Nếu làm tốt, “cuộc chơi” sẽ thay đổi: từ bị động kiểm tra sang chủ động phòng ngừa. Và đó mới là điều ngành thuế đang hướng tới.

Cương Phạm