Theo phản ánh của nhiều hụi viên, trong suốt giai đoạn 2024–2025, bà Phan Thị Bích Thùy nổi lên tại địa bàn phường Bình Long với vai trò chủ hụi, đứng ra tổ chức, điều hành hàng loạt dây hụi có quy mô lớn. Điều đáng chú ý là phần lớn người tham gia không hề quen biết bà Thùy từ trước, không có quan hệ thân thích hay làm ăn lâu dài.

Việc tiếp cận người góp hụi chủ yếu thông qua, quảng cáo, giới thiệu trên các nền tảng mạng xã hội. Lời truyền miệng từ bạn bè, người quen, các hụi viên đang tham gia giới thiệu thêm người mới. Trong các lời mời chào, bà Thùy thường nhấn mạnh đến yếu tố lãi suất cao, thời gian quay vòng nhanh, ít rủi ro, phù hợp với người có vốn nhỏ lẫn người góp nhiều “chân hụi”. Một hụi viên cho biết: “Ban đầu chỉ góp thử một chân nhỏ. Thấy chủ hụi trả tiền đúng hẹn, lãi cao hơn gửi ngân hàng rất nhiều nên dần dần góp thêm”. Chính quá trình “thử – thấy ổn – tăng tiền” này đã khiến không ít người tự nguyện rót số tiền ngày càng lớn, trước khi nhận ra mọi thứ đã vượt ngoài tầm kiểm soát.

Lãi suất vượt xa giới hạn dân sự

Theo tài liệu và phản ánh của các nạn nhân, các dây hụi do bà Thùy tổ chức có mức lãi được quảng bá ở ngưỡng rất cao, tiệm cận – thậm chí vượt – dấu hiệu cho vay nặng lãi.

Cụ thể có dây hụi được chào mời với lãi suất lên tới 25% chỉ trong 3,5 tháng, tương đương khoảng 7,5%/tháng. Một số dây hụi 15 ngày được quảng bá với mức lãi khoảng 26%. Hình thức đa dạng: hụi ngày, hụi tuần, hụi tháng; cả hụi sống và hụi chết. Trong quan hệ dân sự thông thường, những mức lãi suất này vượt xa mặt bằng chung, tiềm ẩn rủi ro cao. Tuy nhiên, nhiều người vẫn chấp nhận tham gia vì tin rằng đây là hình thức góp hụi truyền thống, không phải vay mượn tiền.

Theo các Luật sư được nạn nhân tham vấn sau này, việc gắn mác “hụi” không làm thay đổi bản chất của dòng tiền, nếu cơ chế vận hành thực tế mang tính cho vay, huy động vốn có lãi suất cao và không minh bạch.

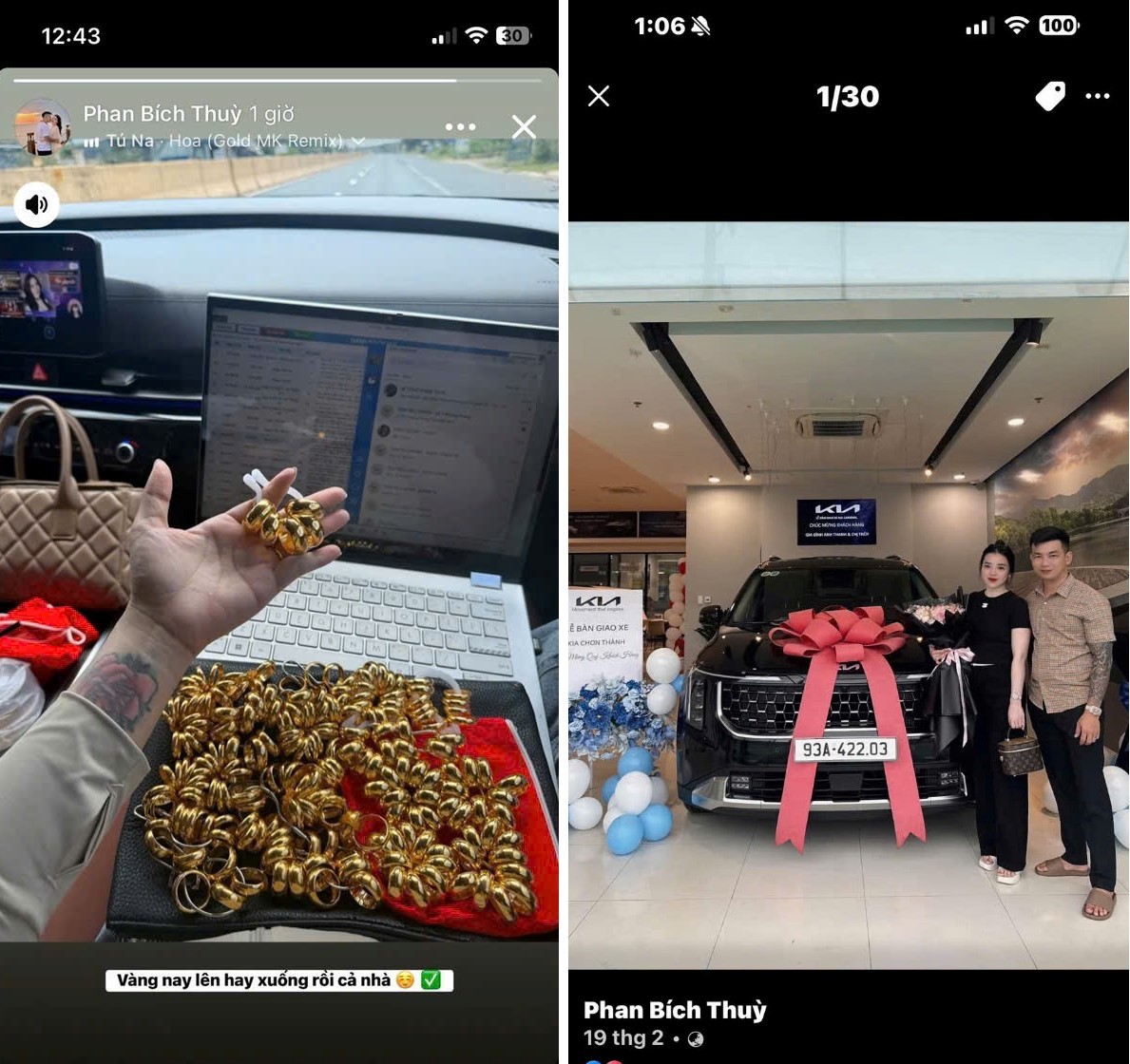

Để tạo dựng niềm tin, bà Thùy đã lập nhiều nhóm Zalo, nơi tập hợp các hụi viên tham gia từng dây.

Trong các nhóm này: Danh sách người góp, người hốt hụi được đăng tải thường xuyên, các khoản tiền thu – chi được công khai bằng hình ảnh, bảng thống kê, số tiền giao dịch được thể hiện ở mức lớn, tạo cảm giác hoạt động sôi động. Theo thống kê ban đầu, tổng số tài khoản trong các nhóm lên tới 323 tài khoản. Trong giai đoạn đầu, việc thanh toán diễn ra đúng hạn. Người hốt hụi nhận tiền đầy đủ, không có dấu hiệu chậm trễ. Đây được xem là giai đoạn then chốt để tạo lòng tin, khiến nhiều người tin rằng hệ thống hụi hoạt động ổn định, có dòng tiền lớn và “đáng tin cậy”.

Bên cạnh đó, bà Thùy được cho là sinh sống ổn định tại địa phương, gia đình có mối quan hệ quen biết, không có tiền án, tiền sự. Những yếu tố này càng khiến các hụi viên chủ quan, cho rằng đây là hoạt động dân sự thông thường, khó có khả năng xảy ra rủi ro nghiêm trọng.

Khi “uy tín” trở thành công cụ dẫn dụ

Một điểm chung trong lời khai của nhiều nạn nhân là uy tín không đến từ pháp lý, mà đến từ cảm giác an toàn. Không có hợp đồng pháp lý rõ ràng, biện pháp bảo đảm tài sản, cơ chế giám sát độc lập dòng tiền. Thay vào đó là lời hứa miệng, bảng thống kê trong nhóm chat, việc chi trả đúng hạn trong thời gian đầu.

Theo các chuyên gia pháp lý, đây là mô típ quen thuộc trong nhiều vụ việc huy động vốn trá hình. Giai đoạn đầu chấp nhận “chịu lỗ” để trả đúng hạn, từ đó tạo hiệu ứng lan truyền và kéo thêm người mới tham gia.

Một số hụi viên cho biết, trước thời điểm tuyên bố “bể hụi”, đã xuất hiện các dấu hiệu bất thường như: Chủ hụi kêu gọi góp thêm với lý do “xoay vòng gấp”, Một số kỳ trả tiền có biểu hiện chậm hơn so với trước, áp lực thúc giục chuyển khoản đúng hạn ngày càng lớn. Tuy nhiên, những dấu hiệu này nhanh chóng bị che lấp bởi các thông báo trong nhóm Zalo, nơi vẫn liên tục xuất hiện các khoản giao dịch lớn, tạo cảm giác dòng tiền chưa hề đứt gãy.

Từ những gì đã diễn ra, một câu hỏi lớn được đặt ra là vì sao một cá nhân có thể huy động được số tiền đặc biệt lớn từ người dân, chỉ dựa trên niềm tin và các nhóm chat?

Câu trả lời bước đầu cho thấy hoạt động hụi hiện nay chưa có cơ chế quản lý chặt chẽ. Người dân dễ nhầm lẫn giữa “hụi truyền thống” và “huy động vốn trá hình”. Lãi suất cao làm lu mờ rủi ro pháp lý, cho thấy bức tranh tổng thể về cách niềm tin được tạo dựng. Tuy nhiên, khi lớp vỏ này bị bóc tách, nhiều dấu hiệu bất thường mới thực sự lộ diện.

PV