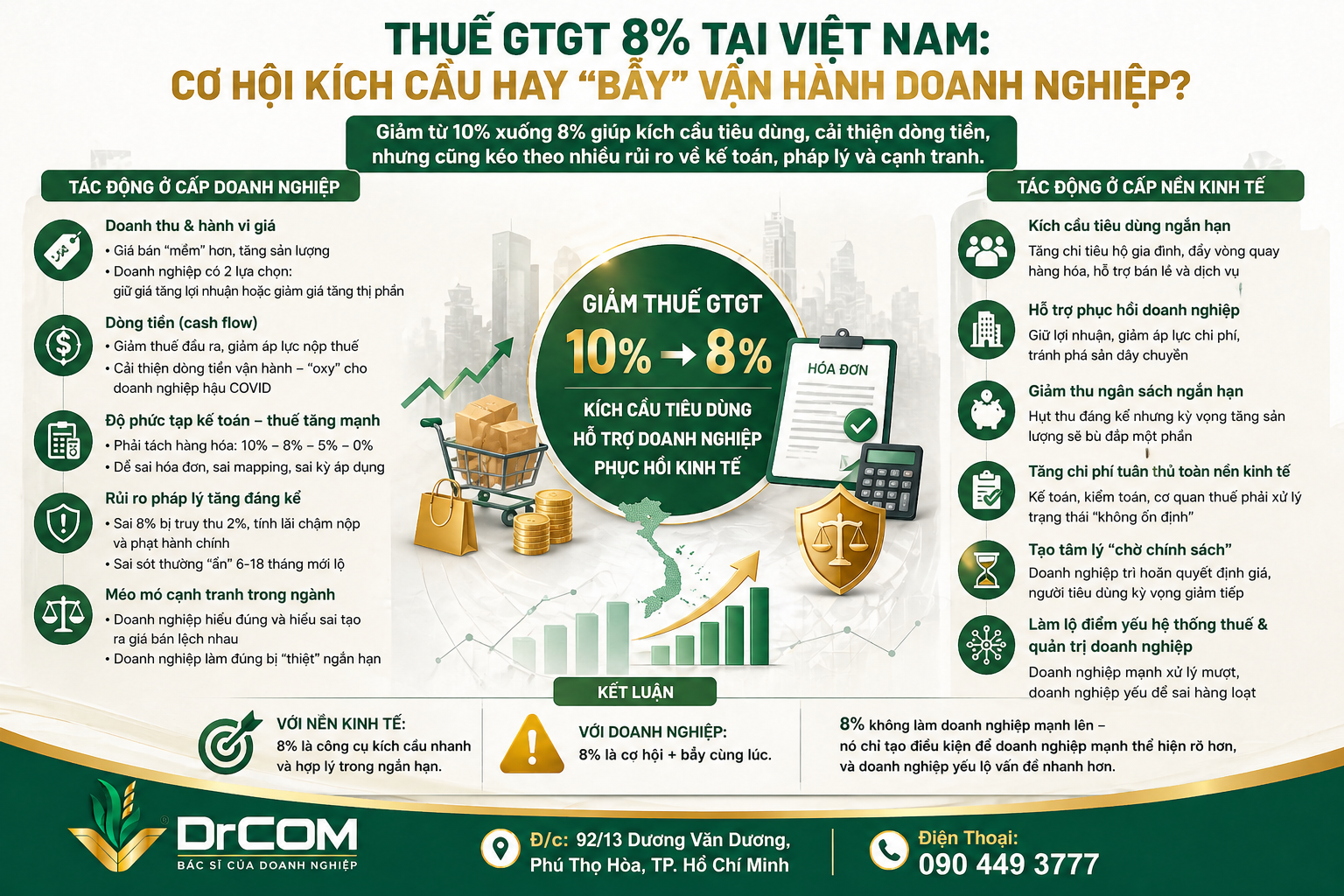

Không khó để nhận ra tác động tức thì của việc giảm thuế GTGT từ 10% xuống 8%. Giá hàng hóa “mềm” đi, sức mua nhúc nhích trở lại, đặc biệt ở nhóm tiêu dùng nhanh và bán lẻ. Với những doanh nghiệp nhạy bén, đây là cơ hội rõ ràng để kéo sản lượng lên sau một giai đoạn cầu yếu. Nhưng nếu nhìn kỹ hơn, câu chuyện không chỉ dừng ở chuyện giảm giá bán.

Ở cấp doanh nghiệp, điều đầu tiên bị tác động là cách họ định giá. Khi thuế giảm, doanh nghiệp đứng trước hai lựa chọn khá rõ: giữ nguyên giá để cải thiện biên lợi nhuận, hoặc giảm giá để giành thị phần. Không có đúng sai tuyệt đối, nhưng có một thực tế là những doanh nghiệp phản ứng nhanh thường sẽ “ăn” được phần cầu phục hồi sớm hơn. Ngược lại, phản ứng chậm đồng nghĩa với việc tự nhường lợi thế cho đối thủ.

Tuy nhiên, với doanh nghiệp B2B, hiệu ứng này lại không quá rõ. Thuế GTGT vốn được khấu trừ, nên mức 2% không tạo ra khác biệt đủ lớn trong hành vi mua bán. Điều này khiến tác động của chính sách không đồng đều giữa các nhóm ngành.

Một điểm đáng chú ý khác là dòng tiền. Nghe qua thì 2% có vẻ không đáng kể, nhưng với doanh nghiệp có doanh thu lớn, đây lại là khoản chênh lệch đủ để “dễ thở” hơn trong ngắn hạn. Thuế đầu ra giảm đồng nghĩa với áp lực nộp thuế giảm theo, giúp dòng tiền vận hành bớt căng. Với nhiều doanh nghiệp vừa đi qua giai đoạn hậu COVID, đây thực sự là một dạng “oxy” cần thiết.

Khác với kỳ vọng của nhiều người, mức thuế 8% không áp dụng đồng loạt. Doanh nghiệp buộc phải tách bạch rõ ràng giữa các nhóm hàng: loại vẫn chịu 10%, loại được giảm xuống 8%, và các nhóm 5% hoặc 0%. Trên lý thuyết thì đơn giản, nhưng khi đi vào vận hành, đây lại là một trong những nguồn gây lỗi phổ biến nhất.

Sai hóa đơn, sai mapping sản phẩm, sai thời điểm áp dụng — những lỗi tưởng nhỏ nhưng lại xuất hiện khá thường xuyên, nhất là ở doanh nghiệp nhỏ hoặc những nơi hệ thống ERP chưa đủ tốt. Vấn đề là các sai sót này không lộ ra ngay. Chúng có thể “nằm im” trong nhiều tháng, thậm chí hơn một năm, trước khi bị phát hiện trong các đợt thanh tra.

Doanh nghiệp không chỉ phải truy thu phần thuế thiếu, mà còn phải chịu tiền chậm nộp tính theo ngày, kèm theo các khoản phạt hành chính. Không ít trường hợp, tổng chi phí phát sinh lớn hơn nhiều so với lợi ích ban đầu từ việc giảm thuế. Đây là lý do vì sao nhiều người trong ngành coi chính sách 8% là “cơ hội đi kèm rủi ro”.

Ở góc độ thị trường, một hệ quả khác cũng đang dần lộ ra: sự méo mó trong cạnh tranh. Khi một số doanh nghiệp hiểu và áp dụng đúng, trong khi số khác áp dụng sai (thậm chí cố tình áp 8% cho toàn bộ sản phẩm), giá bán trên thị trường bắt đầu lệch nhau. Trong ngắn hạn, doanh nghiệp làm đúng có thể bị “thiệt”, vì giá cao hơn. Nhưng về dài hạn, rủi ro pháp lý sẽ quay lại với những bên đi sai.

Mở rộng ra toàn nền kinh tế, mục tiêu lớn nhất của chính sách vẫn là kích cầu tiêu dùng. Ở khía cạnh này, hiệu quả là có thật. Chi tiêu hộ gia đình cải thiện, vòng quay hàng hóa nhanh hơn, các ngành bán lẻ và dịch vụ được hỗ trợ rõ rệt. Trong bối cảnh cầu yếu sau dịch, đây là một công cụ hợp lý và kịp thời.

Song song đó, việc giảm thuế cũng giúp doanh nghiệp giữ lại một phần lợi nhuận, giảm áp lực chi phí và tránh những đổ vỡ dây chuyền. Tuy nhiên, cần nhìn thẳng: đây chỉ là giải pháp ngắn hạn. Nó giống một liều “giảm đau” hơn là một phương án xử lý tận gốc các vấn đề nội tại.

Đổi lại, ngân sách nhà nước phải chấp nhận hụt thu trong ngắn hạn. Thuế GTGT vốn là nguồn thu lớn, nên việc giảm 2% không phải con số nhỏ. Dù vậy, kỳ vọng là nếu sức mua phục hồi đủ mạnh, phần hụt thu này có thể được bù đắp một phần nhờ tăng sản lượng.

Một chi phí khác ít được nhắc đến là chi phí tuân thủ. Không chỉ doanh nghiệp, mà cả hệ thống kế toán, kiểm toán và cơ quan thuế đều phải vận hành trong một trạng thái “không ổn định”. Thời gian xử lý tăng lên, sai sót nhiều hơn, tranh chấp cũng dễ phát sinh hơn. Đây là những chi phí vô hình nhưng không hề nhỏ.

Ngoài ra, chính sách tạm thời cũng tạo ra một tâm lý khá phổ biến trên thị trường: chờ đợi. Doanh nghiệp chần chừ điều chỉnh giá, người tiêu dùng kỳ vọng sẽ có đợt giảm tiếp. Điều này, ở một mức độ nào đó, làm giảm tính chủ động của thị trường.

Nhìn dài hơn, mức thuế 8% vô tình trở thành một phép thử. Doanh nghiệp nào có hệ thống quản trị tốt sẽ xử lý trơn tru. Ngược lại, những doanh nghiệp vận hành dựa nhiều vào kinh nghiệm hoặc cảm tính sẽ dễ mắc lỗi.

Nói thẳng ra, chính sách này không làm doanh nghiệp mạnh lên. Nó chỉ tạo điều kiện để những doanh nghiệp vốn đã tốt thể hiện rõ hơn, và đồng thời khiến những điểm yếu bị lộ ra nhanh hơn. Và đó mới là tác động đáng chú ý nhất.