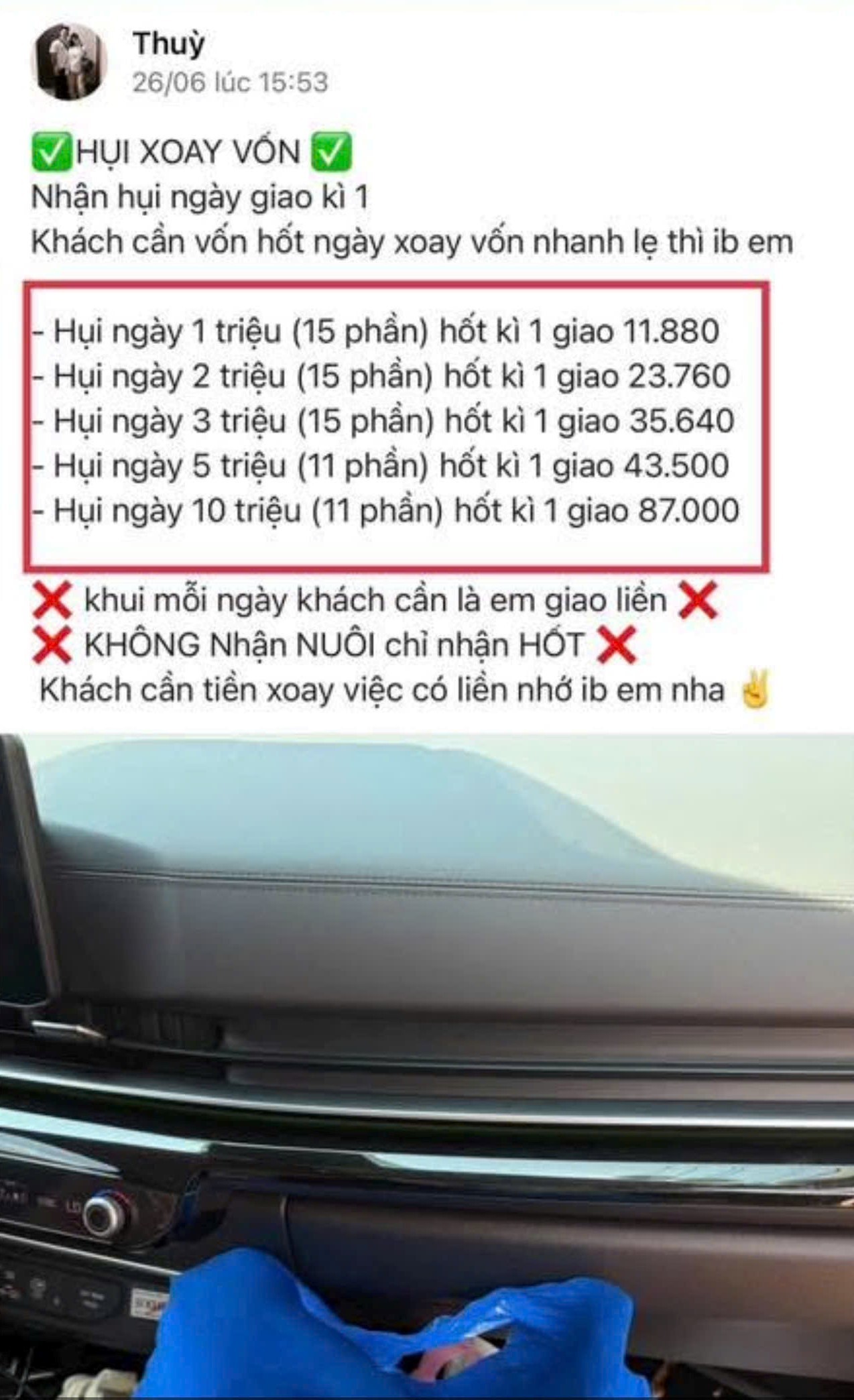

Điều đáng nói, phần lớn người tham gia không quen biết chủ hụi từ trước, mà bị thu hút thông qua quảng cáo trên mạng xã hội, lời giới thiệu của người quen hoặc các hụi viên đang tham gia. Các dây hụi được mời chào với mức lãi suất rất cao, vượt xa thông lệ dân sự, có dây lên tới 25% trong 3,5 tháng, thậm chí hụi 15 ngày lãi khoảng 26%.

Vỏ bọc “minh bạch” và những nhóm Zalo đông người

Để tạo lòng tin, chủ hụi đã lập nhiều nhóm Zalo, nơi công khai danh sách hụi viên, bảng thu – chi, mã thanh toán. Theo thống kê ban đầu, tổng số tài khoản trong các nhóm lên tới 323 tài khoản, tạo cảm giác quy mô lớn, dòng tiền dồi dào.

Trong thời gian đầu, việc chi trả diễn ra đúng hạn. Chính yếu tố này khiến nhiều người từ góp thử số tiền nhỏ đã nâng dần số tiền, thậm chí tham gia nhiều dây hụi cùng lúc. Bên cạnh đó, việc chủ hụi sinh sống ổn định tại địa phương, nhân thân rõ ràng, gia đình quen biết càng khiến các hụi viên chủ quan, tin rằng đây là hoạt động dân sự thông thường.

Tuy nhiên, sau khi xảy ra sự cố “bể hụi”, các hụi viên bắt đầu rà soát lại hoạt động trong các nhóm chat và phát hiện nhiều dấu hiệu bất thường. Nhiều tài khoản Zalo không xác định được danh tính, không ai quen biết, thậm chí có tài khoản xuất hiện trong danh sách hụi viên nhưng không hề góp tiền thật. Từ đó, xuất hiện nghi vấn về việc lập hụi “ma”, hốt hụi khống nhằm thổi phồng quy mô và che giấu tình trạng mất cân đối tài chính.

Dòng tiền tập trung vào tài khoản cá nhân

Theo phản ánh của các nạn nhân, toàn bộ tiền góp hụi đều được chuyển khoản trực tiếp vào tài khoản cá nhân đứng tên bà Phan Thị Bích Thùy tại Ngân hàng Nam Á và Vietcombank. Không có tài khoản chung, không có cơ chế giám sát độc lập, không có biện pháp bảo đảm.

Đáng chú ý, sau ngày 27/10/2025, khi chủ hụi tuyên bố mất khả năng thanh toán, việc thu tiền vẫn tiếp tục diễn ra. Nhiều người, vì chưa nắm rõ tình trạng thực tế hoặc tin rằng chủ hụi sẽ khắc phục khó khăn, vẫn tiếp tục chuyển tiền, khiến thiệt hại ngày càng lớn.

Theo đơn tố cáo, các nạn nhân cho rằng số tiền huy động được không được xoay vòng đúng nghĩa, mà bị sử dụng cho các mục đích cá nhân như mua bất động sản, vàng, ô tô, tài sản giá trị lớn. Hiện các thông tin này đang chờ cơ quan chức năng xác minh thông qua sao kê ngân hàng và truy vết tài sản.

Theo quy định pháp luật, hụi (họ, biêu, phường) là giao dịch dân sự hợp pháp nếu các bên tự nguyện và không vi phạm điều cấm của luật. Tuy nhiên, nhiều luật sư nhận định, không phải mọi vụ vỡ hụi đều là tranh chấp dân sự.

Trong vụ việc này, nếu cơ quan điều tra xác định có các yếu tố như: Gian dối ngay từ đầu trong việc huy động vốn; Lập hụi “ma”, tài khoản ảo để tạo niềm tin giả; Sử dụng tiền sai mục đích; Tiếp tục nhận tiền khi đã biết rõ mất khả năng thanh toán; Bỏ trốn, cắt đứt liên lạc thì vụ việc có thể bị xem xét dưới góc độ trách nhiệm hình sự.

Tùy theo kết quả điều tra, các tội danh có thể được cân nhắc gồm lừa đảo chiếm đoạt tài sản hoặc lạm dụng tín nhiệm chiếm đoạt tài sản theo Bộ luật Hình sự. Trường hợp xác định bản chất là cho vay với lãi suất vượt mức luật cho phép, còn có thể xem xét thêm hành vi cho vay lãi nặng trong giao dịch dân sự.

Thiệt hại lớn, hệ lụy xã hội nặng nề

Riêng nhóm nạn nhân đứng đơn tố cáo cho biết đã bị chiếm đoạt khoảng 5,7 tỷ đồng. Nhiều trường hợp khác chưa thể thống kê đầy đủ, ước tính tổng thiệt hại lên tới hàng chục, thậm chí hàng trăm tỷ đồng.

Không ít nạn nhân thừa nhận đã vay mượn, thế chấp tài sản để góp hụi. Khi dòng tiền đứt gãy, họ rơi vào cảnh nợ nần, gia đình xáo trộn, đời sống bị ảnh hưởng nghiêm trọng.

Hiện các hụi viên đã gửi đơn tố giác tội phạm đến các cơ quan chức năng, đề nghị sớm vào cuộc xác minh, làm rõ bản chất vụ việc, truy vết dòng tiền và xử lý nghiêm nếu có dấu hiệu vi phạm pháp luật. Vụ việc không chỉ là câu chuyện của một nhóm nạn nhân, mà còn là lời cảnh báo về những mô hình huy động vốn trá hình núp bóng hụi, tiềm ẩn rủi ro lớn nếu không được kiểm soát chặt chẽ. Dư luận đang chờ đợi kết luận chính thức từ cơ quan điều tra, để công lý được thực thi và niềm tin xã hội không tiếp tục bị bào mòn.

PV