Không phải đến bây giờ câu chuyện hóa đơn khống mới được nhắc tới. Nhưng vụ việc tại Cà Mau lần này cho thấy một bước chuyển đáng chú ý, gian lận không còn diễn ra theo kiểu nhỏ lẻ, tự phát, mà đã có dấu hiệu tổ chức, lặp lại và tận dụng chính những điểm yếu trong quy trình vận hành.

Theo dữ liệu từ cơ quan điều tra, chỉ trong hơn một năm, một cơ sở đã xuất hàng chục hóa đơn không kèm hàng hóa, dịch vụ thực tế. Con số vài trăm triệu đồng thoạt nhìn không quá lớn, nhưng nếu nhìn vào chi tiết thì bức tranh khác hẳn. Riêng nửa cuối năm 2022, lượng hóa đơn gia công lên tới hơn 8.600 con heo, giá trị hơn 1,2 tỷ đồng. Sáu tháng đầu năm 2023, con số này tiếp tục tăng lên hơn 12.000 con, tương đương khoảng 1,6 tỷ đồng.

Điều đáng nói không nằm ở tổng tiền, mà ở nhịp độ và sự đều đặn. Một cơ sở có năng lực hạn chế nhưng lại liên tục “cung cấp dịch vụ” với sản lượng lớn như vậy, nếu đặt trong bối cảnh vận hành thực tế của ngành giết mổ, rõ ràng là dấu hiệu bất thường. Đây khó có thể chỉ là sai sót nghiệp vụ.

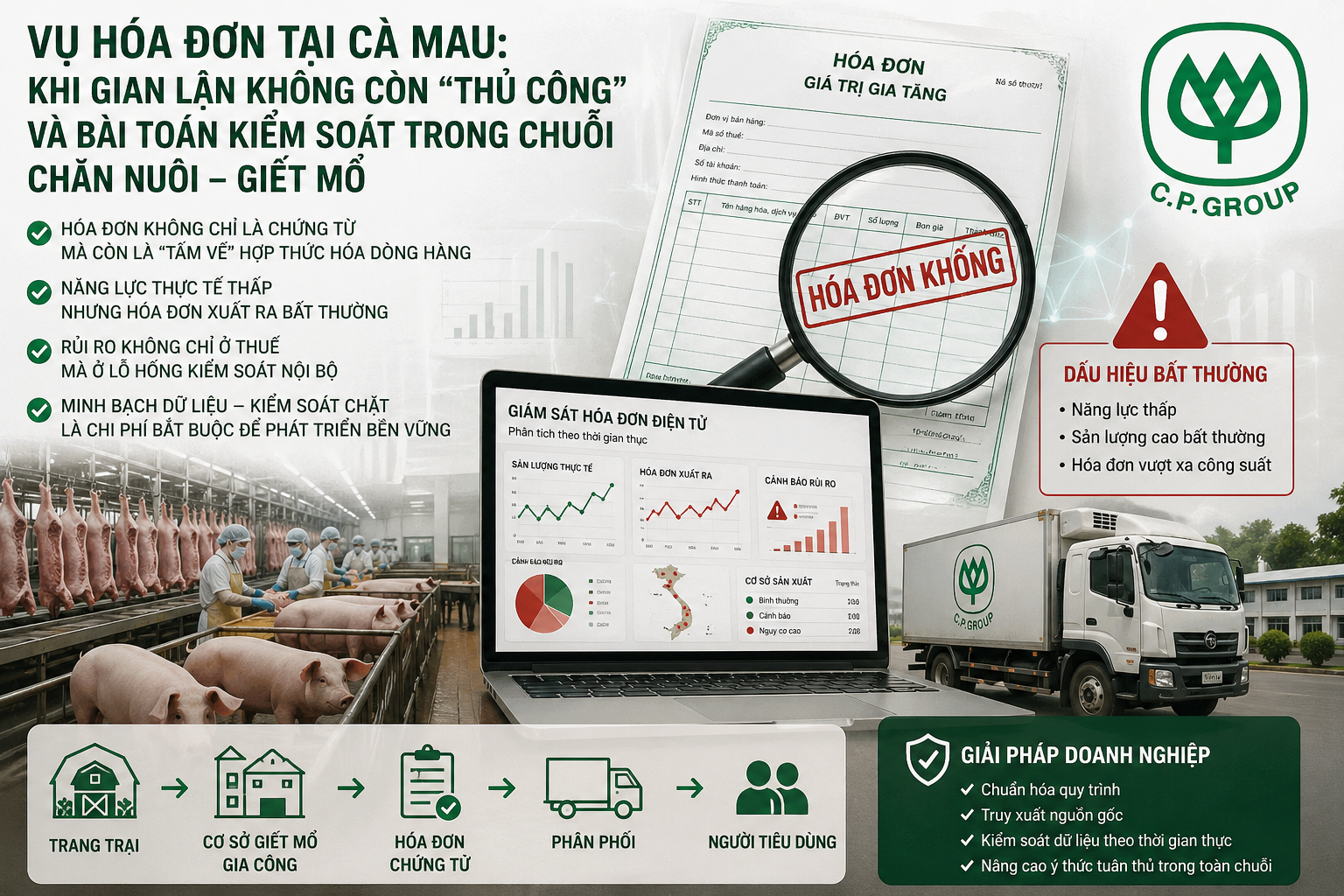

Trong chuỗi chăn nuôi giết mổ, hóa đơn không đơn thuần là giấy tờ kế toán. Nó gắn với sản lượng vật nuôi, dịch vụ gia công, và cả dòng hàng di chuyển qua các khâu. Nói cách khác, hóa đơn chính là một dạng “tấm vé” để hàng hóa đi qua hệ thống kiểm soát. Khi “tấm vé” này bị lợi dụng, rủi ro không dừng ở một giao dịch mà có thể lan ra toàn bộ chuỗi.

Vì vậy, câu chuyện không thể chỉ dừng ở bên phát hành hóa đơn. Trong vụ việc này, các chứng từ được xuất cho 7 chi nhánh Công ty Chăn nuôi C.P Việt Nam. Điều đó đặt ra một câu hỏi thẳng thắn các đơn vị tiếp nhận đã kiểm soát đến đâu?

Ở góc độ vận hành, chi nhánh chính là “cửa vào” của chi phí. Khi một hóa đơn được ghi nhận, nó không chỉ là con số trên sổ sách mà còn kéo theo trách nhiệm kiểm tra: đối tác có đủ năng lực không, sản lượng có hợp lý không, giá trị có biến động bất thường không. Đây là những bước kiểm tra cơ bản, không phải yêu cầu quá phức tạp.

Một quy trình chặt chẽ thường phải có sự đối chiếu giữa hợp đồng, nghiệm thu và hóa đơn. Nếu một trong ba yếu tố này thiếu dữ liệu đi kèm, chẳng hạn không có biên bản giao nhận, không có thông tin vận chuyển hay kiểm dịch, thì rủi ro đã xuất hiện ngay từ bên trong, chứ không phải đợi đến khi cơ quan chức năng vào cuộc.

Điểm đáng lưu ý hơn là yếu tố “liên thông”. Khi nhiều chi nhánh của Công ty Chăn nuôi C.P Việt Nam cùng nhận hóa đơn từ một nguồn, hệ thống quản trị lẽ ra phải nhìn thấy bức tranh tổng thể. Một nhà cung cấp quy mô nhỏ nhưng lại xuất khối lượng lớn cho nhiều đơn vị cùng lúc là tín hiệu đủ rõ để cảnh báo sớm.

Nếu điều này không được phát hiện, thường chỉ có hai khả năng. Một là dữ liệu bị chia cắt, mỗi nơi giữ một phần nên không ai thấy toàn cảnh. Hai là hệ thống có dữ liệu nhưng thiếu cơ chế cảnh báo hiệu quả. Dù ở kịch bản nào, đây vẫn là vấn đề của quản trị, không còn là lỗi cá nhân đơn lẻ.

Bối cảnh hiện nay cũng đã khác trước. Khi hóa đơn điện tử được áp dụng rộng rãi và dữ liệu thuế được phân tích theo thời gian thực, khoảng trống cho việc “hợp thức hóa trên giấy” ngày càng thu hẹp. Cơ quan quản lý không chỉ nhìn vào tính hợp lệ của chứng từ, mà đi sâu vào bản chất giao dịch. Một chi phí hợp lệ về hình thức nhưng không có thật vẫn có thể bị xử lý.

Điều đó khiến cách tiếp cận của doanh nghiệp buộc phải thay đổi. Kiểm soát nội bộ, vốn từng bị xem là chi phí, giờ trở thành điều kiện sống còn. Đặc biệt trong ngành chăn nuôi giết mổ, nơi chuỗi vận hành phụ thuộc nhiều vào đối tác và khâu trung gian, chỉ cần một mắt xích “linh hoạt” là đủ kéo theo rủi ro cho toàn bộ hệ thống.

Ngược lại, những doanh nghiệp đầu tư bài bản vào truy xuất nguồn gốc, chuẩn hóa dữ liệu và giám sát chi phí lại có lợi thế rõ rệt. Không chỉ giảm rủi ro pháp lý, họ còn dễ tham gia vào các chuỗi cung ứng lớn, nơi yêu cầu minh bạch ngày càng trở thành tiêu chuẩn bắt buộc, chứ không còn là điểm cộng.

Nhìn rộng ra, vụ việc tại Cà Mau không phải một trường hợp cá biệt. Nó giống như một phép thử, cho thấy những lỗ hổng trong kiểm soát chuỗi vận hành đang ở đâu và rõ đến mức nào. Trong môi trường kinh doanh ngày càng minh bạch, những lỗ hổng như vậy khó có thể tồn tại lâu.

Câu hỏi còn lại dành cho doanh nghiệp khá đơn giản, nhưng không dễ trả lời: rủi ro đó có đang nằm ngay trong hệ thống của mình hay không và nếu có, đã nhìn thấy chưa.

Cương Phạm