Bức tranh tài chính năm 2025 của Công ty TNHH Phát triển Phú Mỹ Hưng nhìn chung sáng sủa hơn hẳn, không chỉ ở con số lợi nhuận mà còn ở chất lượng dòng tiền và cấu trúc vốn. Theo báo cáo đã kiểm toán gửi HNX, doanh nghiệp lãi sau thuế gần 2.945 tỷ đồng, tăng hơn 40% so với năm trước — một mức tăng đủ để tạo cảm giác “dễ thở” sau giai đoạn thị trường nhiều biến động.

Khoản lợi nhuận này cũng kéo phần lãi giữ lại tích lũy lên hơn 15.000 tỷ đồng, trở thành “của để dành” đáng kể cho các kế hoạch dài hơi. Trong bối cảnh bất động sản đang nhích dần khỏi đáy, việc có sẵn nguồn lực nội tại như vậy giúp doanh nghiệp chủ động hơn, không quá phụ thuộc vào vốn bên ngoài.

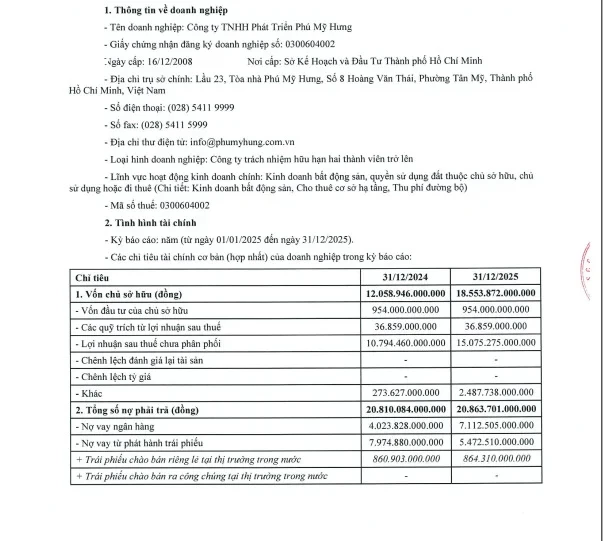

Tổng tài sản tính đến cuối năm đạt khoảng 39.400 tỷ đồng. Điểm đáng nói là vốn chủ sở hữu tăng mạnh lên hơn 18.500 tỷ đồng, chủ yếu nhờ giữ lại lợi nhuận, trong khi vốn góp ban đầu gần như không đổi ở mức 954 tỷ đồng. Nói cách khác, tăng trưởng lần này đến từ chính “nội lực” của doanh nghiệp, chứ không phải nhờ bơm thêm vốn.

Ở phía ngược lại, nợ phải trả giữ ở mức hơn 20.800 tỷ đồng, không biến động nhiều nhưng vẫn cao hơn vốn chủ. Tuy nhiên, điều đáng chú ý nằm ở cách doanh nghiệp “xoay trục” nguồn vốn: vay ngân hàng tăng lên hơn 7.100 tỷ đồng, trong khi dư nợ trái phiếu giảm khá mạnh, từ gần 8.000 tỷ xuống còn khoảng 5.500 tỷ đồng. Riêng trái phiếu quốc tế giảm sâu, cho thấy doanh nghiệp đang chủ động rút bớt khỏi kênh vốn nhiều rủi ro trong bối cảnh thị trường tài chính còn nhạy cảm.

Nhờ vậy, các chỉ số đòn bẩy tài chính cải thiện rõ rệt. Tỷ lệ nợ trên vốn chủ sở hữu giảm từ 1,73 lần xuống còn 1,12 lần; tỷ lệ nợ trên tổng tài sản cũng hạ từ 0,63 xuống 0,53. Đáng chú ý hơn, áp lực từ trái phiếu đã “nhẹ gánh” đáng kể khi tỷ lệ dư nợ trái phiếu trên vốn chủ sở hữu giảm mạnh về 0,29 lần.

Hiệu quả sinh lời cũng đi theo hướng tích cực. ROA đạt 7,47%, nhích lên so với năm trước, trong khi ROE ở mức 15,87% — có giảm nhẹ nhưng chủ yếu do vốn chủ tăng nhanh hơn lợi nhuận. Đây là mức điều chỉnh mang tính kỹ thuật nhiều hơn là dấu hiệu suy yếu.

Thanh khoản tiếp tục là điểm cộng. Hệ số thanh toán ngắn hạn ở mức 2,06 lần, thanh toán nhanh đạt 1,03 lần — đều nằm trong vùng an toàn. Khả năng trả lãi vay cũng cải thiện rõ, từ 5,28 lên 6,91 lần, cho thấy áp lực chi phí tài chính đã dịu bớt.

Hiện doanh nghiệp còn ba lô trái phiếu trong nước với dư nợ khoảng 864 tỷ đồng, sẽ đáo hạn vào giữa năm 2026. Với nền tảng tài chính hiện tại, áp lực này chưa phải là vấn đề lớn.

Không chỉ “dọn dẹp” bảng cân đối, Phú Mỹ Hưng cũng tranh thủ mở rộng quỹ đất. Đáng chú ý là thương vụ chuyển nhượng 49% cổ phần tại dự án Hồng Hạc City (Bắc Ninh) cho đối tác nước ngoài. Dự án này có quy mô gần 198 ha, vốn đầu tư khoảng 1,1 tỷ USD và hướng tới khoảng 28.000 cư dân — một nước đi cho thấy doanh nghiệp vẫn giữ tham vọng dài hạn.

Song song đó, dự án Harmonie tại khu Đông Bắc TP.HCM cũng được triển khai thông qua công ty thành viên. Quy mô không lớn (gần 2 ha) nhưng định vị ở phân khúc căn hộ hiện đại, với khoảng 1.500 sản phẩm, cho thấy doanh nghiệp đang đa dạng hóa danh mục, thay vì chỉ tập trung vào các đại dự án.

Thành lập từ năm 2008, Phú Mỹ Hưng là chủ đầu tư khu đô thị cùng tên tại TP.HCM — một trong những dự án được xem là hình mẫu trên thị trường. Với cơ cấu sở hữu có yếu tố nước ngoài chiếm 70%, doanh nghiệp này từ lâu đã theo đuổi cách làm bài bản và khá thận trọng. Những gì thể hiện trong năm 2025 cho thấy họ vẫn đang đi đúng hướng: tăng trưởng có kiểm soát, ưu tiên an toàn tài chính trước khi mở rộng.