Nhầm thuế suất GTGT từ lâu đã không còn là chuyện hiếm. Nhiều doanh nghiệp biết quy định, thậm chí làm kế toán nhiều năm, nhưng vẫn sai. Vấn đề không nằm ở việc “không hiểu”, mà nằm ở cách vận hành: thiếu kiểm soát, thiếu cập nhật và đôi khi là quá chủ quan với những gì tưởng như quen thuộc.

Chỉ cần sai một con số — 5% thành 10% hoặc ngược lại — hậu quả không dừng ở việc chỉnh sửa hóa đơn. Doanh nghiệp có thể bị truy thu, chịu tiền phạt, thậm chí mất lợi thế cạnh tranh hoặc đánh mất niềm tin từ khách hàng.

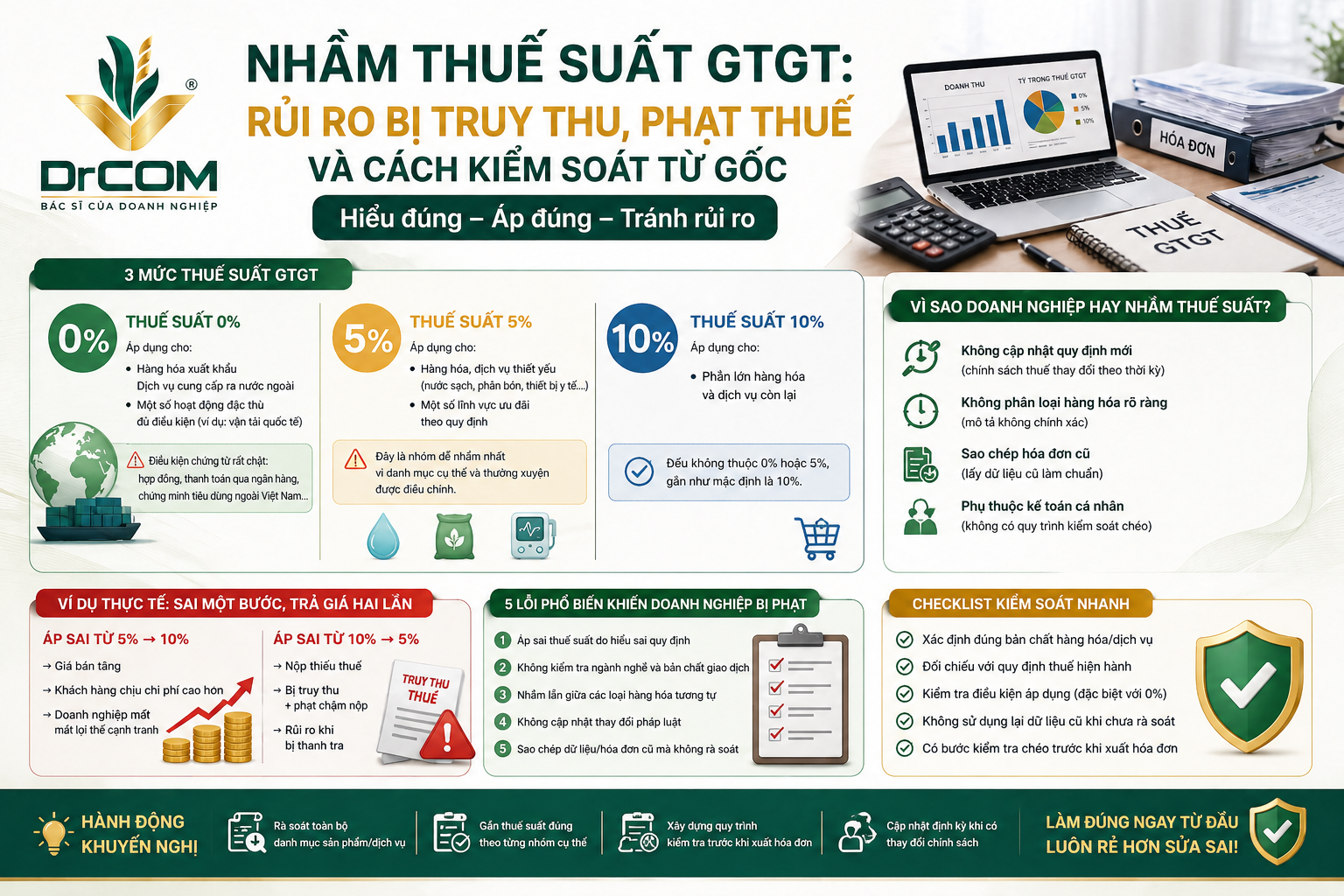

Ba mức thuế suất GTGT: hiểu đúng nhưng chưa đủ

Hiện nay, thuế GTGT tại Việt Nam có ba mức cơ bản: 0%, 5% và 10%. Nghe thì đơn giản, nhưng cách áp dụng lại không hề “mặc định” như nhiều người nghĩ.

Thuế suất 0% thường áp dụng cho hàng hóa, dịch vụ xuất khẩu hoặc cung cấp ra nước ngoài. Tuy nhiên, đây cũng là nhóm dễ bị hiểu sai nhất. Không phải cứ có yếu tố nước ngoài là được hưởng 0%. Doanh nghiệp phải đáp ứng đầy đủ điều kiện: hợp đồng rõ ràng, thanh toán qua ngân hàng, chứng minh được hàng hóa hoặc dịch vụ được tiêu dùng ngoài lãnh thổ Việt Nam. Thiếu một mắt xích, toàn bộ giao dịch có thể bị loại khỏi diện 0%.

Thuế suất 5% áp dụng cho một số hàng hóa, dịch vụ thiết yếu như nước sạch, phân bón, thiết bị y tế… Nhưng chính vì danh mục này mang tính chi tiết và thường xuyên thay đổi, đây lại là khu vực dễ nhầm lẫn nhất. Chỉ cần mô tả hàng hóa không chính xác hoặc hiểu sai bản chất, doanh nghiệp có thể áp sai ngay từ đầu.

Thuế suất 10% là mức phổ biến nhất. Về nguyên tắc, nếu không thuộc diện 0% hoặc 5%, gần như sẽ rơi vào 10%. Nhưng “gần như” không có nghĩa là luôn đúng — và nhiều doanh nghiệp đã trả giá vì suy nghĩ này.

Vì sao sai sót vẫn lặp lại?

Quan sát thực tế cho thấy, phần lớn sai sót không đến từ việc thiếu kiến thức, mà từ cách làm việc thiếu hệ thống.

Thứ nhất là không cập nhật quy định mới. Chính sách thuế tại Việt Nam thay đổi theo từng giai đoạn, đặc biệt trong các thời kỳ hỗ trợ kinh tế. Nếu doanh nghiệp vẫn áp dụng “thói quen cũ”, sai sót gần như là điều chắc chắn.

Thứ hai là không phân loại rõ ràng hàng hóa, dịch vụ. Một sản phẩm có thể thuộc nhiều nhóm khác nhau tùy vào cách mô tả và bản chất sử dụng. Khi không làm rõ điều này, việc áp thuế suất chỉ còn là “ước đoán”.

Thứ ba là thói quen sao chép dữ liệu cũ. Không ít doanh nghiệp lấy hóa đơn trước đó làm mẫu và sử dụng lại mà không kiểm tra. Điều này tiết kiệm thời gian, nhưng lại tiềm ẩn rủi ro tích lũy.

Cuối cùng là phụ thuộc vào cá nhân. Khi toàn bộ việc xác định thuế suất nằm trong tay một kế toán mà không có bước kiểm tra chéo, sai sót nếu xảy ra sẽ khó được phát hiện kịp thời.

Sai một bước, trả giá hai lần

Sai thuế suất không có “hướng an toàn”. Dù sai theo cách nào, doanh nghiệp cũng chịu thiệt.

Nếu áp 5% thành 10%, giá bán bị đẩy lên cao hơn. Khách hàng phải trả nhiều hơn, và trong môi trường cạnh tranh, điều này có thể khiến doanh nghiệp mất lợi thế ngay lập tức.

Ngược lại, nếu áp 10% thành 5%, doanh nghiệp nộp thiếu thuế. Ban đầu có thể không thấy vấn đề, nhưng khi cơ quan thuế kiểm tra, khoản thiếu sẽ bị truy thu kèm tiền phạt và lãi chậm nộp. Đây chính là kiểu rủi ro “để dành” — càng để lâu, chi phí càng lớn.

Những lỗi phổ biến cần tránh

Có thể tóm gọn các sai lầm thường gặp thành 5 nhóm:

- Hiểu sai quy định thuế suất

- Không kiểm tra bản chất giao dịch

- Nhầm lẫn giữa các hàng hóa tương tự

- Không cập nhật thay đổi pháp luật

- Sao chép hóa đơn cũ mà không rà soát

Điểm chung của các lỗi này là đều xuất phát từ quy trình, không phải năng lực cá nhân.

Kiểm soát thế nào cho đúng?

Doanh nghiệp không cần hệ thống quá phức tạp, nhưng phải có những bước kiểm soát tối thiểu.

Trước hết, cần xác định đúng bản chất hàng hóa hoặc dịch vụ. Đây là nền tảng, vì thuế suất phụ thuộc trực tiếp vào yếu tố này.

Tiếp theo là đối chiếu với quy định hiện hành, thay vì dựa vào kinh nghiệm cũ. Đặc biệt với thuế suất 0%, cần kiểm tra đầy đủ điều kiện đi kèm.

Ngoài ra, không nên sử dụng lại dữ liệu cũ nếu chưa rà soát. Một thao tác kiểm tra nhanh có thể giúp tránh rủi ro lớn về sau.

Cuối cùng, nên có bước kiểm tra chéo trước khi xuất hóa đơn. Chỉ cần thêm một lớp kiểm soát, xác suất sai sót sẽ giảm đáng kể.

Làm đúng từ đầu luôn rẻ hơn sửa sai

Nhiều doanh nghiệp vẫn vận hành theo kiểu “làm quen tay” — thấy đúng vài lần là mặc định cho những lần sau. Cách làm này có thể ổn trong ngắn hạn, nhưng về dài hạn gần như chắc chắn phát sinh vấn đề.

Thay vì chờ đến khi bị kiểm tra rồi mới xử lý, doanh nghiệp nên chủ động rà soát lại toàn bộ danh mục sản phẩm, gắn đúng thuế suất cho từng nhóm và xây dựng quy trình kiểm tra rõ ràng.

Sai thuế suất GTGT không đơn thuần là lỗi kỹ thuật. Nó phản ánh cách doanh nghiệp quản trị rủi ro. Và khi quy mô càng lớn, rủi ro này càng khó kiểm soát nếu không được xử lý từ gốc. Làm đúng ngay từ đầu luôn rẻ hơn rất nhiều so với việc sửa sai sau khi đã bị cơ quan thuế “gọi tên”.

Cương Phạm