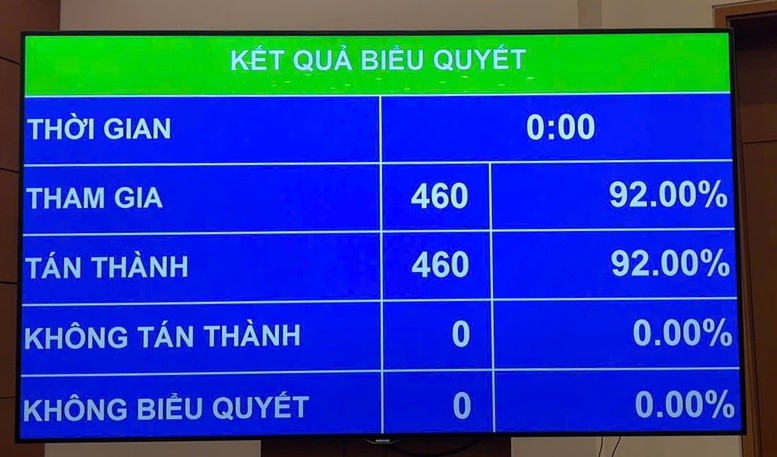

Trong phiên họp toàn thể tại hội trường sáng 12/4, Quốc hội đã thông qua Nghị quyết liên quan đến chính sách thuế đối với xăng dầu và nhiên liệu bay với sự đồng thuận tuyệt đối: 460/460 đại biểu tham gia biểu quyết tán thành. Đây là động thái hiếm thấy, cho thấy mức độ cấp thiết của việc điều chỉnh chính sách trong bối cảnh giá năng lượng toàn cầu vẫn tiềm ẩn nhiều rủi ro.

Điểm đáng chú ý nhất của Nghị quyết lần này là việc “cởi trói” gần như toàn bộ các loại thuế chính đang áp lên mặt hàng xăng dầu. Cụ thể, thuế bảo vệ môi trường đối với xăng (trừ etanol), dầu diesel, dầu hỏa, dầu mazut và nhiên liệu bay được đưa về mức 0 đồng/lít. Đây là mức thấp nhất trong khung thuế hiện hành, đồng nghĩa với việc phần chi phí này sẽ tạm thời không còn được tính vào giá bán.

Không chỉ dừng lại ở đó, chính sách thuế giá trị gia tăng (VAT) đối với các mặt hàng này cũng được điều chỉnh theo hướng đặc biệt. Theo Nghị quyết, xăng dầu và nhiên liệu bay sẽ không phải kê khai, tính nộp thuế VAT. Tuy nhiên, doanh nghiệp vẫn được khấu trừ thuế đầu vào – một chi tiết quan trọng giúp tránh tình trạng “đứt gãy” dòng khấu trừ thuế trong chuỗi kinh doanh.

Ở góc độ khác, thuế tiêu thụ đặc biệt – vốn được áp dụng với xăng trong nhiều năm – cũng được giảm về 0%. Điều này khiến tổng gánh nặng thuế trên mỗi lít xăng giảm mạnh trong thời gian áp dụng chính sách.

Theo Nghị quyết, các chính sách ưu đãi thuế này chỉ có hiệu lực trong thời gian ngắn, từ ngày 16/4 đến hết ngày 30/6/2026. Đây được xem là giải pháp tình thế, mang tính “giảm sốc” trong bối cảnh giá xăng dầu thế giới có thể tiếp tục biến động khó lường.

Một điểm linh hoạt đáng chú ý là Quốc hội đã trao quyền chủ động khá lớn cho Chính phủ trong việc điều hành chính sách. Cụ thể, Chính phủ được phép điều chỉnh thời gian hiệu lực của Nghị quyết – có thể rút ngắn hoặc kéo dài – tùy theo diễn biến thực tế của thị trường. Trong trường hợp khẩn cấp, cơ quan điều hành cũng có thể thay đổi các mức thuế quy định trong Nghị quyết mà không cần chờ một kỳ họp Quốc hội mới, sau đó sẽ báo cáo lại tại kỳ họp gần nhất.

Cách thiết kế chính sách này cho thấy sự chuyển hướng sang điều hành linh hoạt hơn, thay vì cố định trong khuôn khổ pháp lý cứng nhắc. Với một mặt hàng nhạy cảm như xăng dầu – vốn chịu tác động trực tiếp từ thị trường quốc tế – việc có “dư địa điều chỉnh nhanh” là yếu tố then chốt.

Trong thời gian Nghị quyết có hiệu lực, nếu có sự khác biệt giữa nội dung của Nghị quyết và các quy định pháp luật hiện hành liên quan đến thuế bảo vệ môi trường, thuế giá trị gia tăng hay thuế tiêu thụ đặc biệt, thì sẽ áp dụng theo Nghị quyết này. Nói cách khác, đây là cơ chế ưu tiên, đảm bảo chính sách mới được thực thi thông suốt, không bị “vướng” bởi các quy định cũ.

Đối với doanh nghiệp kinh doanh và nhập khẩu xăng dầu, quy định mới cũng giúp giảm bớt thủ tục hành chính. Họ sẽ không phải kê khai, tính nộp thuế VAT ở cả khâu bán ra lẫn nhập khẩu trong thời gian áp dụng. Điều này không chỉ giúp tiết kiệm thời gian, chi phí mà còn góp phần đơn giản hóa quy trình kế toán, tài chính.

Tuy vậy, cần lưu ý rằng không phải toàn bộ các quy định về thuế đều được “gỡ bỏ”. Những nội dung không được đề cập trong Nghị quyết vẫn tiếp tục thực hiện theo pháp luật hiện hành về thuế và quản lý thuế. Điều này nhằm đảm bảo hệ thống pháp lý không bị xáo trộn quá lớn trong ngắn hạn.

Từ góc nhìn thị trường, việc giảm mạnh các loại thuế có thể tạo dư địa để kéo giá xăng dầu trong nước xuống, hoặc ít nhất là kìm đà tăng trong trường hợp giá thế giới leo thang. Tuy nhiên, mức độ tác động cụ thể còn phụ thuộc vào nhiều yếu tố khác như biến động giá dầu thô, tỷ giá, chi phí vận chuyển và điều hành giá của cơ quan quản lý.

Với người tiêu dùng, kỳ vọng dễ thấy nhất là chi phí đi lại và vận tải sẽ “nhẹ gánh” hơn trong giai đoạn tới. Còn với doanh nghiệp, đặc biệt là các ngành vận tải, logistics hay sản xuất, đây có thể là khoảng thời gian “dễ thở” hiếm hoi để cân đối lại chi phí đầu vào.

Dù vậy, vì chính sách chỉ kéo dài hơn 2 tháng, nên tác động lâu dài vẫn là dấu hỏi. Điều quan trọng là cách điều hành tiếp theo của Chính phủ: liệu đây chỉ là giải pháp tạm thời, hay sẽ mở đường cho những điều chỉnh sâu hơn về cấu trúc thuế đối với xăng dầu trong tương lai.

Cương Phạm