Sau giai đoạn 2021–2023 đầy sóng gió do giá khí tự nhiên tăng vọt, đứt gãy chuỗi cung ứng và các biện pháp hạn chế thương mại toàn cầu, thị trường phân bón thế giới đã dần bình ổn trở lại. Những cú sốc lớn từng đẩy giá phân bón lên mức cao kỷ lục nay đã hạ nhiệt, tạo nền tảng thuận lợi hơn cho hoạt động sản xuất – kinh doanh.

Giá Urea ổn định, nhu cầu khu vực đóng vai trò bệ đỡ

Theo báo cáo triển vọng ngành phân bón của MBS Research, giá Urea thế giới năm 2026 được dự báo dao động quanh vùng 400 – 450 USD/tấn. Dù nguồn cung từ Trung Đông và Nga đang từng bước phục hồi, nhu cầu tiêu thụ nông sản cao tại Nam Á và Đông Nam Á sẽ tiếp tục đóng vai trò bệ đỡ cho giá phân bón toàn cầu.

Đáng chú ý, giá khí tự nhiên quốc tế – nguyên liệu đầu vào chủ chốt của phân đạm – được dự báo tăng nhẹ 2–3% trong năm tới. Tuy nhiên, theo MBS, áp lực chi phí này không mang tính tiêu cực tuyệt đối mà còn tạo lợi thế cho các doanh nghiệp có khả năng tự chủ nguồn nguyên liệu và điều phối sản xuất linh hoạt.

Trong bối cảnh phân bón vô cơ chịu sức ép từ chi phí đầu vào, mảng phân bón hữu cơ đang nổi lên như điểm sáng của ngành. Tiêu thụ phân bón hữu cơ trong nước được ước tính tăng trưởng khoảng 15% mỗi năm, phản ánh xu hướng canh tác xanh, bền vững và giảm phụ thuộc vào biến động giá năng lượng.

Xu hướng này đang thúc đẩy các doanh nghiệp lớn trong ngành tái cấu trúc chiến lược, không còn phụ thuộc đơn thuần vào Urea mà đẩy mạnh phát triển các dòng sản phẩm NPK và phân bón hữu cơ, qua đó đa dạng hóa nguồn thu và ổn định biên lợi nhuận.

Doanh nghiệp đầu ngành chuyển dịch chiến lược

Bức tranh tài chính của các doanh nghiệp phân bón lớn cho thấy sự chuyển dịch chiến lược rõ nét nhằm thích ứng với biến động giá khí tự nhiên. Mô hình sản xuất “lai”, kết hợp giữa phân bón vô cơ, NPK và hữu cơ, đang giúp các doanh nghiệp duy trì mức tăng trưởng doanh thu dự kiến 2–3% trong năm 2026.

CTCP Phân bón Dầu khí Cà Mau (DCM) được MBS Research đánh giá là ví dụ tiêu biểu. Việc thâu tóm và vận hành hiệu quả Nhà máy NPK Việt – Hàn giúp DCM gia tăng mức độ tự chủ trong chuỗi giá trị, đồng thời khai thác tốt nhu cầu tại các vùng trọng điểm như Tây Nguyên – nơi tập trung các cây công nghiệp giá trị cao như cà phê, hạt điều.

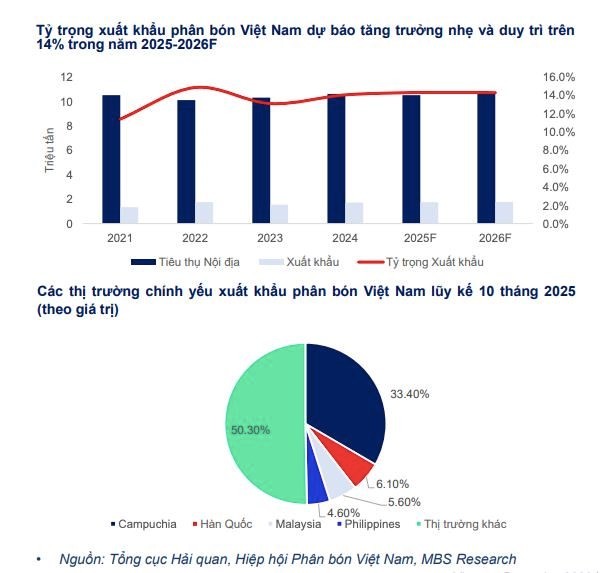

Không chỉ dựa vào thị trường nội địa, ngành phân bón Việt Nam đang ghi nhận bước tiến rõ rệt trên bản đồ xuất khẩu. Tỷ trọng xuất khẩu được dự báo duy trì trên 14% tổng nguồn cung, với các thị trường truyền thống như Campuchia tiếp tục giữ vai trò chủ lực.

Bên cạnh đó, những thị trường mới như Hàn Quốc đang mở ra dư địa tăng trưởng cho các dòng sản phẩm chất lượng cao. Theo MBS Research, khả năng linh hoạt điều phối giữa thị trường trong nước và quốc tế giúp doanh nghiệp bảo vệ biên lợi nhuận hiệu quả, đặc biệt trong bối cảnh giá thế giới thường phục hồi sớm hơn giá nội địa khoảng 6 tháng.

MBS Research dự báo năm 2026, doanh thu và lợi nhuận của các doanh nghiệp phân bón nội địa sẽ tăng trưởng nhẹ 2–3%, nhờ mặt bằng giá duy trì ở vùng khả quan, nhu cầu trồng trọt ổn định tại châu Á và đà mở rộng xuất khẩu.

Trong nhóm ngành, DCM được đánh giá là doanh nghiệp phù hợp cho chiến lược đầu tư năm 2026, nhờ định hướng mở rộng thị trường, gia tăng tỷ trọng doanh thu từ mảng NPK và phân bón giá trị gia tăng, qua đó giảm rủi ro phụ thuộc vào phân bón Urea truyền thống.

Lê Hiếu