Việc giá dầu vượt ngưỡng 100 USD/thùng không phải là câu chuyện mới trên thị trường quốc tế, nhưng mỗi lần quay lại mốc này, những tác động lan tỏa đến kinh tế vĩ mô trong nước vẫn luôn rõ rệt. Áp lực lạm phát gia tăng, tỷ giá chịu sức ép, chi phí sản xuất của doanh nghiệp bị đội lên – đó là những phản ứng gần như tức thì. Tuy vậy, bức tranh lần này không hoàn toàn mang màu xám.

Điểm đáng chú ý là cách cơ quan điều hành phản ứng khá chủ động và có phần “đi trước một bước”. Chính sách tiền tệ được điều tiết theo hướng giữ ổn định thanh khoản, tránh những cú sốc bất ngờ. Tỷ giá USD/VND được kiểm soát trong biên độ hợp lý, hạn chế tâm lý đầu cơ ngoại tệ. Những động thái này giúp thị trường không rơi vào trạng thái căng thẳng, dù áp lực bên ngoài vẫn hiện hữu.

Trong bối cảnh đó, các kênh đầu tư mang tính phòng thủ bắt đầu lấy lại vị thế. Lãi suất huy động có dấu hiệu nhích lên, dao động quanh vùng 7–8%/năm, đủ để hấp dẫn một bộ phận nhà đầu tư ưu tiên sự an toàn. Tiền gửi tiết kiệm không còn bị xem là “kém hấp dẫn” như giai đoạn lãi suất thấp trước đó, mà trở lại đúng vai trò giữ vốn và tạo dòng tiền ổn định.

Song song, thị trường trái phiếu – sau giai đoạn nhiều biến động – cũng dần được nhìn nhận lại. Với nhà đầu tư có khẩu vị rủi ro vừa phải, đây vẫn là kênh có thể cân nhắc, đặc biệt khi lựa chọn được tổ chức phát hành uy tín. Vàng, như thường lệ, tiếp tục đóng vai trò “hầm trú ẩn” mỗi khi bất ổn gia tăng. Không phải để kiếm lợi nhuận đột biến, nhưng là công cụ giữ giá trị khi thị trường biến động.

Ở chiều ngược lại, thị trường chứng khoán lại đang cho thấy một câu chuyện khác. Những nhịp điều chỉnh gần đây đã kéo mặt bằng giá cổ phiếu xuống mức dễ chịu hơn, thậm chí có thể nói là “đáng để xem xét” nếu nhìn ở góc độ dài hạn.

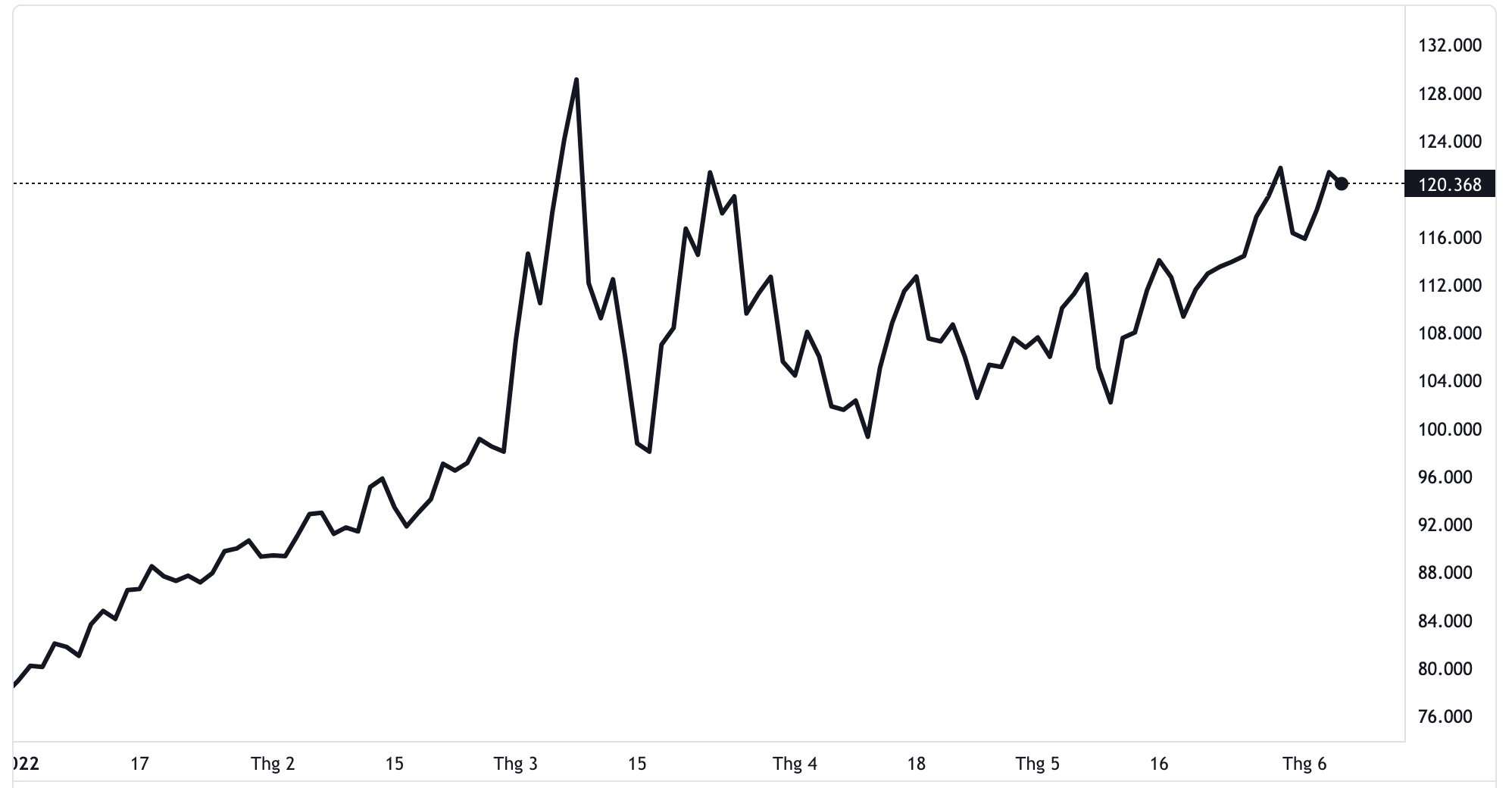

Chỉ số VN-Index hiện quanh vùng 1.680 điểm – không phải vùng đáy, nhưng cũng không còn là mức định giá đắt đỏ. Theo một số ước tính, P/E dự phóng của thị trường năm 2026 dao động khoảng 13–14 lần, thấp hơn mức trung bình 10 năm. P/B quanh 1,9–2 lần, tức là gần sát vùng trung bình dài hạn. Với nhà đầu tư có kinh nghiệm, những con số này thường là tín hiệu cho thấy thị trường đang dần trở lại trạng thái cân bằng.

Điều quan trọng hơn nằm ở kỳ vọng lợi nhuận doanh nghiệp. Dù chịu ảnh hưởng từ chi phí đầu vào và môi trường bên ngoài, nhiều doanh nghiệp vẫn duy trì được tốc độ tăng trưởng. Mức tăng lợi nhuận khoảng 14% cho năm 2026, nếu đạt được, sẽ là nền tảng đủ vững để hỗ trợ thị trường trong trung hạn.

Tuy nhiên, không còn câu chuyện “nước lên thuyền lên” như trước. Dòng tiền hiện tại có xu hướng chọn lọc kỹ hơn, thậm chí là khá khắt khe. Nhà đầu tư không còn dễ dàng giải ngân diện rộng mà tập trung vào những nhóm ngành có nền tảng cơ bản rõ ràng và khả năng duy trì tăng trưởng.

Ngành ngân hàng vẫn là trụ cột quen thuộc, nhờ vai trò dẫn dắt nền kinh tế và khả năng kiểm soát rủi ro tốt hơn qua từng chu kỳ. Bất động sản khu công nghiệp hưởng lợi từ dòng vốn FDI ổn định, trong khi bán lẻ phản ánh sức mua nội địa – yếu tố vẫn đang giữ nhịp khá tích cực. Xây dựng, dù chịu áp lực chi phí, lại có cơ hội từ đầu tư công và các dự án hạ tầng.

Sự phân hóa sâu sắc giữa các nhóm ngành và từng doanh nghiệp là điều dễ nhận thấy. Nhưng nhìn theo hướng tích cực, đây chính là quá trình “lọc” cần thiết của thị trường. Dòng tiền không còn chạy theo kỳ vọng ngắn hạn mà hướng tới giá trị thực, buộc doanh nghiệp phải chứng minh năng lực bằng kết quả kinh doanh cụ thể.

Với nhà đầu tư, giai đoạn này không phù hợp với tâm lý lướt sóng nhanh. Thay vào đó, cần một cách tiếp cận có chọn lọc và kiên nhẫn hơn. Việc phân bổ tài sản giữa các kênh – từ tiết kiệm, trái phiếu đến cổ phiếu – trở nên quan trọng, thay vì “đặt cược” toàn bộ vào một lựa chọn duy nhất.

Giá dầu cao chắc chắn vẫn là biến số khó lường trong thời gian tới. Nhưng nếu nhìn rộng hơn, thị trường tài chính không chỉ phản ứng với rủi ro mà còn tự điều chỉnh để tìm ra điểm cân bằng mới. Và chính trong những giai đoạn như vậy, cơ hội thường xuất hiện – không ồn ào, nhưng đủ rõ ràng với những ai quan sát kỹ.

Ngọc Bích