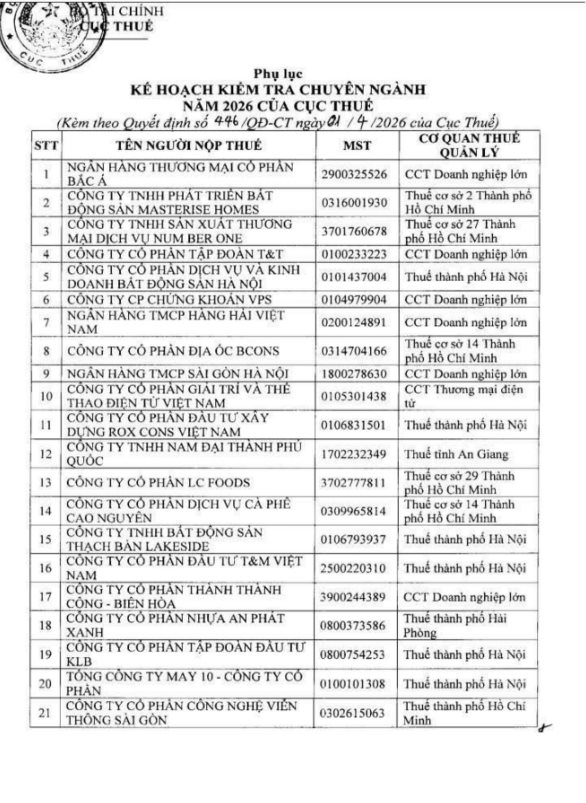

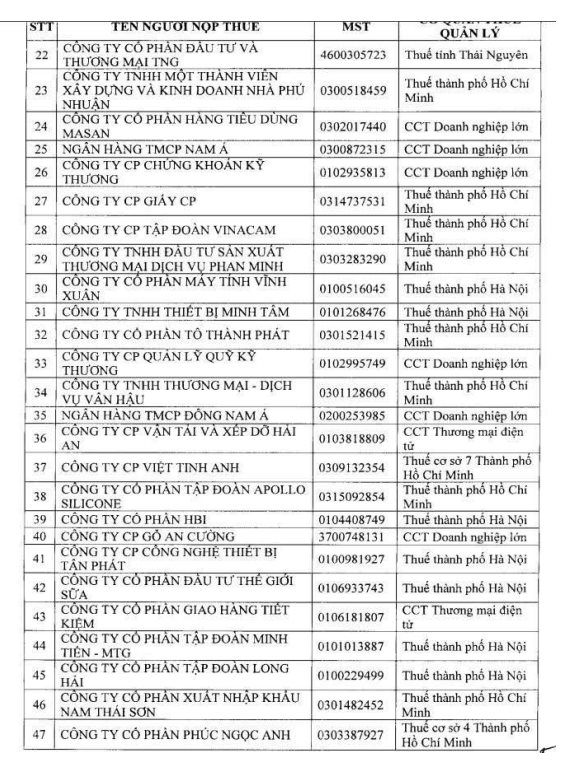

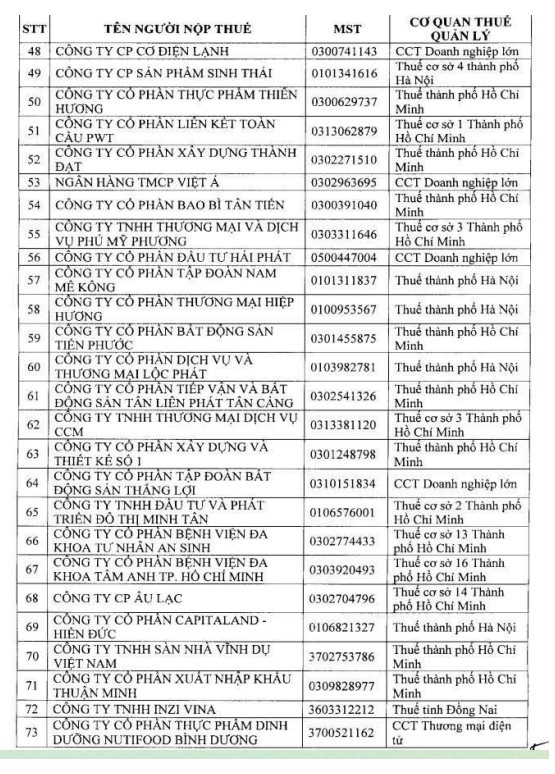

Cục Thuế vừa ban hành Quyết định 446/QĐ-CT, phê duyệt Kế hoạch kiểm tra chuyên ngành năm 2026. Văn bản này có hiệu lực từ ngày 1/4/2026, giao trách nhiệm trực tiếp cho Ban Kiểm tra tổ chức triển khai trên phạm vi toàn ngành.

So với các năm trước, kế hoạch lần này không chỉ dừng ở việc kiểm tra theo định kỳ, mà đi sâu vào những nhóm doanh nghiệp có dấu hiệu rủi ro rõ ràng, đặc biệt là các trường hợp báo lỗ kéo dài nhưng vẫn duy trì hoạt động đầu tư, mở rộng quy mô hoặc tăng vốn.

Trước đó ít ngày, Cục Thuế đã phát đi Công văn 1927/CT-KTr (ngày 31/3/2026), như một bước “dọn đường” cho chiến dịch kiểm tra lần này. Nội dung công văn cho thấy cách tiếp cận đang thay đổi: không chỉ xử lý vi phạm khi đã xảy ra, mà chủ động nhận diện rủi ro ngay từ khâu kê khai.

Một trong những điểm đáng chú ý là việc cơ quan thuế yêu cầu đẩy mạnh truyền thông tới người nộp thuế. Thông điệp được đưa ra khá rõ ràng: doanh nghiệp cần kê khai trung thực, đầy đủ nghĩa vụ thuế; nếu cố tình kéo dài tình trạng lỗ nhưng vẫn mở rộng hoạt động, sẽ bị đưa vào diện giám sát trọng điểm.

Thực tế cho thấy, tình trạng doanh nghiệp “lỗ trên sổ sách, lãi trong thực tế” không còn xa lạ. Một số đơn vị liên tục báo lỗ nhiều năm, không phát sinh nghĩa vụ thuế thu nhập doanh nghiệp, nhưng lại gia tăng vốn, mở rộng dự án hoặc đẩy mạnh hoạt động kinh doanh. Đây chính là nhóm được xác định có rủi ro cao, cần kiểm tra sâu.

Theo kế hoạch, cơ quan thuế các địa phương, cùng với Chi cục Thuế doanh nghiệp lớn và Chi cục Thuế Thương mại điện tử, sẽ tiến hành rà soát toàn diện hồ sơ kê khai. Trường hợp phát hiện sai sót, doanh nghiệp sẽ được hướng dẫn điều chỉnh kịp thời. Tuy nhiên, với những dấu hiệu bất thường rõ ràng, việc kiểm tra tại trụ sở doanh nghiệp sẽ được triển khai.

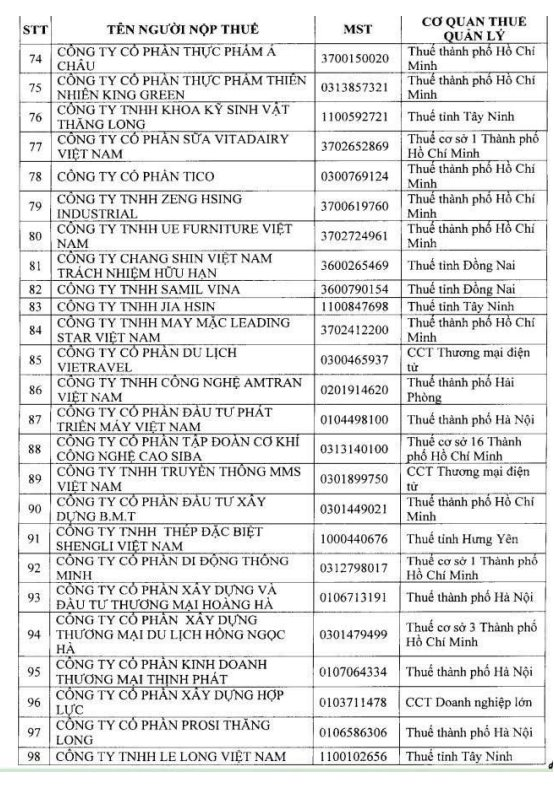

Đáng chú ý, danh sách các doanh nghiệp thuộc diện kiểm tra không chỉ dựa trên cảm tính hay phản ánh đơn lẻ, mà đã được Cục Thuế tổng hợp từ dữ liệu thực tế. Cụ thể, có 108 doanh nghiệp được đưa vào diện theo dõi, trong đó tập trung vào nhóm có doanh thu từ 1.000 tỷ đồng trở lên nhưng ghi nhận lỗ liên tiếp trong hai năm 2023–2024.

Danh sách này sẽ tiếp tục được cập nhật khi có số liệu quyết toán thuế thu nhập doanh nghiệp năm 2025. Trên cơ sở đó, cơ quan thuế sẽ phân tích, đánh giá và lựa chọn những trường hợp có rủi ro cao nhất để đưa vào kế hoạch kiểm tra chuyên đề năm 2026.

Điểm mới của đợt kiểm tra lần này nằm ở cách làm có hệ thống hơn. Thay vì kiểm tra dàn trải, cơ quan thuế hướng đến việc xây dựng các chuyên đề cụ thể, tập trung vào từng nhóm rủi ro. Điều này giúp nâng cao hiệu quả kiểm tra, đồng thời giảm áp lực không cần thiết cho những doanh nghiệp tuân thủ tốt.

Tuy vậy, kế hoạch cũng đặt ra yêu cầu rõ ràng về trách nhiệm thực thi. Trong trường hợp không thể tiến hành kiểm tra các doanh nghiệp đã được liệt kê, cơ quan thuế quản lý trực tiếp phải báo cáo và giải trình lý do cụ thể. Điều này cho thấy quyết tâm siết chặt kỷ luật nội bộ, tránh tình trạng né tránh hoặc thực hiện hình thức.

Ở góc độ doanh nghiệp, động thái này buộc nhiều đơn vị phải nhìn lại cách thức kê khai và quản trị tài chính. Việc “làm đẹp” sổ sách để tối ưu nghĩa vụ thuế có thể mang lại lợi ích ngắn hạn, nhưng về lâu dài lại tiềm ẩn rủi ro lớn khi bị đưa vào diện kiểm tra chuyên sâu.

Giới chuyên gia cho rằng, việc tập trung vào nhóm doanh nghiệp lỗ kéo dài là hợp lý, bởi đây thường là khu vực dễ phát sinh các hành vi chuyển giá, ghi nhận chi phí không hợp lý hoặc trì hoãn nghĩa vụ thuế. Tuy nhiên, điều quan trọng là quá trình kiểm tra cần đảm bảo minh bạch, tránh gây áp lực không cần thiết lên hoạt động sản xuất kinh doanh.

Nhìn tổng thể, kế hoạch kiểm tra năm 2026 cho thấy một bước chuyển rõ rệt trong cách quản lý thuế: từ bị động sang chủ động, từ diện rộng sang có trọng tâm. Với việc kết hợp giữa dữ liệu, phân tích rủi ro và kiểm tra thực địa, cơ quan thuế đang hướng tới một môi trường tuân thủ chặt chẽ hơn, nơi những doanh nghiệp làm ăn minh bạch sẽ không còn phải “chịu chung” với các hành vi gian lận.

Cương Phạm